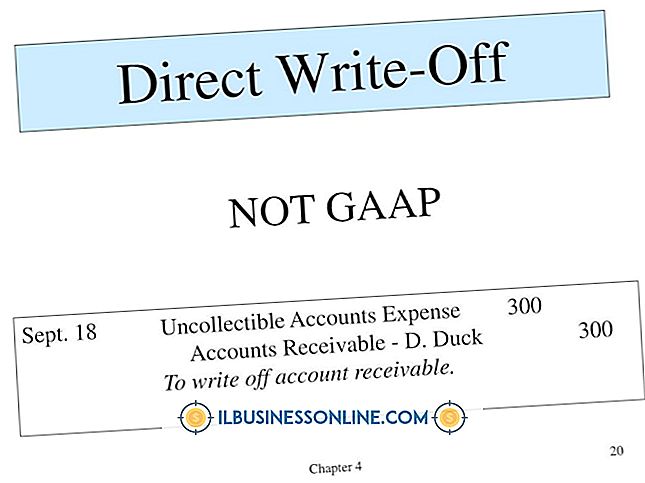

Metode Penghapusan Langsung

Untuk menagih jumlah yang terutang dari pelanggan, sebuah bisnis dapat melakukan upaya penagihan termasuk suksesi panggilan telepon dan surat penagihan. Setelah semua upaya penagihan gagal, bisnis harus resor untuk menghapus akun pelanggan. Penghapusan kredit macet menggunakan metode langsung digunakan oleh bisnis yang tidak diharuskan untuk mematuhi prinsip akuntansi yang berlaku umum, atau GAAP.

Keuntungan Metode Penghapusan Langsung

Metode penghapusbukuan langsung adalah sederhana, dan dapat digunakan oleh individu-individu yang mengelola satu set buku perusahaan tetapi tidak memiliki pendidikan akuntansi yang luas. Berbeda dengan metode penyisihan yang memperkirakan kemungkinan kerugian dengan menggunakan berbagai rasio dan faktor, metode langsung didasarkan pada jumlah aktual yang mungkin lebih menguntungkan bagi pemilik usaha kecil.

Kerugian Metode Penghapusan Langsung

Karena metode penghapusan langsung mencatat kerugian hanya ketika akun ditentukan tidak dapat ditagih, metode ini dapat mengakibatkan kerugian dari periode sebelumnya yang dibebankan pada pendapatan yang tidak terkait di periode mendatang. Hal ini dapat mengakibatkan distorsi laba sebenarnya perusahaan pada periode tertentu, dan tidak mematuhi prinsip pencocokan GAAP, yang mengharuskan biaya dicocokkan dengan pendapatan terkait dalam periode yang sama.

Merekam Penjualan Pelanggan

Asumsikan bahwa Richards-Klein Inc., sebuah perusahaan yang mengikat dan mencetak, menyediakan layanan kepada salah satu pelanggannya dengan nilai $ 775. Entri jurnal untuk mencatat pendapatan adalah sebagai berikut:

(DR) Piutang Usaha 775 (CR) Pendapatan Penjualan 775

Menghapus Akun Pelanggan

Setelah lima bulan upaya pengumpulan, Randy, pemilik Richards-Klein Inc., memutuskan bahwa akun pelanggan tidak akan pernah ditagih. Randy akan membuat entri jurnal berikut:

(DR) Piutang Tak Tertagih 775 (CR) Piutang Usaha 775

Entri jurnal ini mengakui kerugian pada akun pelanggan dan mengurangi piutang dengan jumlah yang ditagih.

Pesan Populer

Kesehatan dan keselamatan harus selalu menjadi prioritas utama di tempat kerja mana pun. Beberapa industri, seperti perawatan kesehatan, penegakan hukum dan pendidikan, memiliki peraturan negara bagian dan federal yang mengatur persyaratan penyaringan kesehatan untuk dapat bekerja. Sebagian besar bisnis dan industri tidak memiliki persyaratan penyaringan kesehatan yang diwajibkan secara hukum

Baca Lebih Lanjut

Keterampilan kesiapan tempat kerja dapat ditransfer ke situasi kerja yang berbeda. Pelatihan kesiapan di tempat kerja membantu mengisi kesenjangan antara keterampilan yang dimiliki pekerja saat ini dan keterampilan yang dibutuhkan dalam pekerjaan. Pengusaha berusaha menemukan pekerja dengan keterampilan kesiapan kerja yang berharga dan beberapa program pelatihan khusus pekerjaan tersedia untuk membantu pekerja mencapai keterampilan itu

Baca Lebih Lanjut

Menurut Internal Revenue Service, formulir W-2 harus dikirimkan kepada karyawan selambat-lambatnya 31 Januari untuk formulir yang berasal dari tahun kalender sebelumnya. Walaupun karyawan mungkin tidak menerimanya melalui pos pada tanggal ini, mereka harus - paling tidak - dikirim pada saat ini. Untuk perusahaan yang tidak mengikuti protokol khusus ini, bisa ada konsekuensi

Baca Lebih Lanjut

Membalik foto menciptakan gambar terbalik, mirip dengan melihat foto di cermin. Perintah Flip adalah langkah penting dalam menciptakan refleksi, seperti yang muncul di air atau cermin. Adobe Photoshop CS5 memungkinkan Anda untuk membalik foto secara vertikal atau horizontal. Perintah ini tersedia melalui menu atas

Baca Lebih Lanjut

Jika Anda melompat dari komputer Windows dan Mac dalam rutinitas sehari-hari Anda, Anda mungkin menginginkan hard drive eksternal yang dapat melakukan hal yang sama. Sementara komputer Windows tidak akan membaca sistem file HFS + Apple dan Mac tidak akan membaca format Microsoft NTFS, kedua jenis komputer dapat membaca sistem file exFAT

Baca Lebih Lanjut