Efek Likuidasi LIFO terhadap Neraca

Bisnis dapat memilih dari berbagai metode untuk menghitung inventaris. Setiap metode mempengaruhi harga pokok penjualan, atau COGS, dan biaya persediaan akhir. Salah satu metode disebut "last in, first out, " atau LIFO. Laporan laba rugi menggunakan COGS untuk menentukan laba kotor. Neraca mencantumkan inventaris akhir sebagai aset lancar. LIFO dan likuidasi LIFO mempengaruhi kedua jenis pernyataan.

Persediaan LIFO

Metode masuk terakhir, keluar pertama dari perhitungan biaya persediaan memperlakukan biaya barang yang dijual seolah-olah Anda menjual barang yang paling baru dibeli atau diproduksi terlebih dahulu. Ini hanyalah asumsi tentang biaya dan tidak berhubungan dengan urutan aktual di mana Anda menjual persediaan. Untuk pembukuan LIFO, Anda harus melacak biaya setiap lot baru dari item inventaris, berdasarkan tanggal. Ini menciptakan lapisan biaya persediaan. Dalam masa ekonomi normal, biaya naik seiring waktu, sehingga lapisan biaya tertua juga merupakan lapisan biaya terendah.

Pooling LIFO

Untuk menyederhanakan persyaratan pembukuan, Internal Revenue Service memungkinkan Anda untuk mengelompokkan berbagai item inventaris ke dalam kumpulan untuk keperluan pelapisan. Anda dapat mendasarkan pengelompokan pada karakteristik fisik dari item inventaris atau dengan indeks harga pemerintah yang sesuai yang berlaku untuk tahun di mana Anda memperoleh inventaris. Metode terakhir, LIFO nilai dolar, memungkinkan Anda untuk mengempiskan nilai persediaan akhir setiap tahun dengan indeks harga yang memperhitungkan inflasi. Dengan cara ini, Anda dapat mengetahui berapa banyak perubahan dalam persediaan akhir adalah nyata dan berapa banyak karena inflasi. Hanya bagian nyata dari biaya persediaan yang masuk ke dalam likuidasi LIFO.

Likuidasi LIFO

Untuk meminimalkan penghasilan kena pajak, Anda biasanya ingin menggunakan biaya terbaru terlebih dahulu saat Anda menjual barang inventaris. Jika Anda tidak melakukan pembelian yang cukup atau menghasilkan cukup banyak barang baru, Anda harus mencelupkan ke dalam lapisan LIFO yang lebih tua, suatu proses yang disebut likuidasi. Semakin dalam Anda menggali lapisan LIFO Anda, semakin banyak Anda menggunakan cadangan biaya lama, lebih rendah. Saat Anda menggunakan item inventaris berbiaya lebih rendah, COGS Anda turun dan laba kotor Anda naik. Efeknya lebih banyak penghasilan kena pajak.

Neraca keuangan

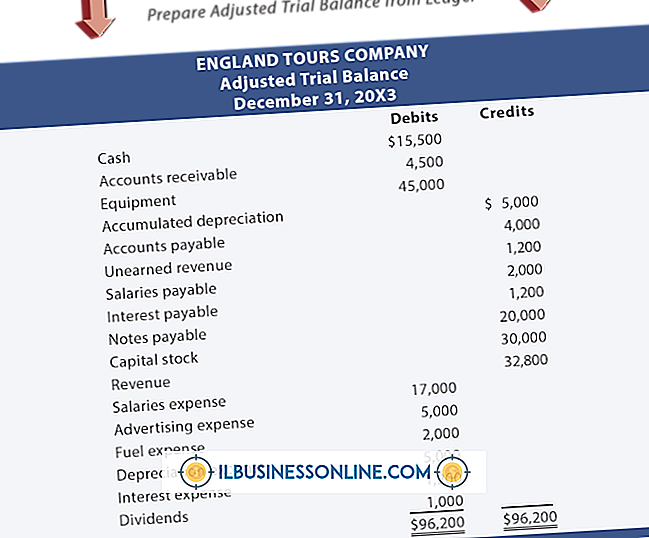

Biaya persediaan akhir yang dilakukan pada neraca sama dengan persediaan awal, ditambah pembelian inventaris, dikurangi COGS. Ketika Anda melikuidasi persediaan LIFO dan menurunkan COGS Anda, nilai persediaan pada neraca Anda naik. Ini meningkatkan aset Anda saat ini dan modal kerja. Untuk mencegah salah tafsir, sebuah perusahaan membuka catatan kaki mengenai efek likuidasi LIFO pada COGS-nya dan mengakhiri inventaris dengan membandingkan angka-angka ini dengan angka-angka yang diperolehnya seandainya ia menghindari likuidasi LIFO.

Pesan Populer

Menawarkan diskon kepada karyawan memungkinkan perusahaan untuk menghargai pekerja mereka tanpa membayar lebih banyak uang tunai dalam upah atau tunjangan tambahan. Ini sangat umum di toko ritel, di mana karyawan dapat membeli barang bernilai tinggi dengan diskon. Jika diskon cukup signifikan, itu dapat membantu perusahaan menarik karyawan baru atau mencegah tenaga kerja yang ada dari melompat ke pesaing

Baca Lebih Lanjut

Semua penggalangan dana bergantung pada permintaan sumbangan. Hanya sedikit orang yang menyumbangkan uang tanpa diminta, sehingga organisasi nirlaba kecil yang mengandalkan penggalangan dana untuk memenuhi kebutuhan anggaran mereka harus menanyakan prospek yang tepat dengan cara yang benar. Pedoman penggalangan dana untuk organisasi nirlaba termasuk memproyeksikan sikap yang benar dan mengantisipasi kekhawatiran calon donor tentang nilai investasi mereka

Baca Lebih Lanjut

Sementara sistem operasi Android terkait erat dengan Google dan layanan Google, tidak setiap tablet Android memiliki akses ke Google Play Store atau Android Device Manager, menyebabkan layanan tersebut menunjukkan bahwa Anda tidak memiliki perangkat yang terpasang. Jika tablet Anda kompatibel dengan Google Play Store, maka Anda mungkin perlu memperbarui informasi akun Anda

Baca Lebih Lanjut

Masalah hak pemegang saham vs hak direktur perusahaan adalah bidang hukum yang tidak pasti. Anggaran dasar untuk sebagian besar perusahaan menentukan dua hak yang tampaknya saling bertentangan: hak pemegang saham untuk memilih direktur, dan hak direktur untuk mengelola perusahaan. Dalam praktiknya, sampai munculnya gerakan hak pemegang saham yang baru muncul setelah krisis keuangan 2008, dewan direksi biasanya mengendalikan pemilihan umum dan mengabaikan hak pemegang saham untuk menyetujui direksi

Baca Lebih Lanjut

Facebook memungkinkan Anda membuat grup pribadi Anda sendiri secara online. Dalam grup pribadi, setiap anggota Facebook dapat meminta untuk ditambahkan sebagai anggota ke grup. Hanya anggota yang dapat melihat tulisan yang dibuat pada halaman grup pribadi. Jika Anda memiliki halaman bisnis di Facebook, Anda dapat mengundang anggota halaman untuk bergabung dengan grup pribadi Anda, yang dapat berfungsi sebagai komunitas di samping halaman Facebook

Baca Lebih Lanjut