Apa Yang Terjadi Dengan Saldo Laba Ketika Anda Menjual Perusahaan Anda?

Ketika Anda menjual perusahaan Anda, akun laba ditahan menunjukkan saldo nol dolar karena bisnis Anda tidak lagi memiliki masa operasi dari sudut pandang hukum dan pelaporan keuangan. Untuk memahami seluk-beluk akun ini, sangat membantu untuk memahami apa yang membuatnya, serta bagaimana laba ditahan berkembang seiring waktu.

Pendapatan yang disimpan

Laba ditahan perusahaan berasal dari laba yang telah dibuat dan disimpan di brankasnya sejak awal. Orang-orang keuangan sering menggunakan istilah-istilah seperti "laba yang tidak didistribusikan, " "akumulasi pendapatan" dan "pendapatan ditahan" ketika merujuk pada laba ditahan. Sebagai pemilik bisnis, Anda ingin mempertahankan laba untuk menguatkan hari esok yang tidak pasti, sehingga perusahaan Anda masih dapat beroperasi meskipun pasar kredit mencatat indikator yang kurang cerah, seperti suku bunga tinggi dan kerangka waktu pembayaran yang lebih pendek - - atau tenor, seperti yang disebut spesialis utang. Sebuah perusahaan yang secara konsisten menghasilkan uang dan mempertahankannya dalam periode yang lama memiliki tumpukan pendapatan yang lebih besar daripada entitas yang tidak berhasil mengatasi kebosanan kompetitif selama periode yang sama.

Penjualan Bisnis

Ketika Anda menjual perusahaan Anda, Anda menyerahkan segalanya, termasuk aset dan catatan perusahaan, seperti akun keuangan. Bisnis Anda tidak lagi memiliki akun induk laba ditahan karena informasi perusahaan membuatnya ke dalam ringkasan data keuangan pengakuisisi. Dalam kesepakatan akuisisi bisnis, pembeli dan penjual menyepakati harga melalui berbagai metode, salah satunya adalah pendekatan pendapatan berganda. Misalnya, seorang investor yang ingin membeli bisnis Anda mungkin setuju untuk membayar 20 kali pendapatan rata-rata perusahaan selama lima tahun sebelumnya. Jika jumlah terakhir adalah $ 1 juta, pihak pengakuisisi akan memberi Anda $ 20 juta. Mempertimbangkan pendapatan yang tidak terdistribusi adalah penting dalam transaksi karena akumulasi laba, pada dasarnya, merupakan laba ditahan.

Pembukuan dan Pelaporan Acquirer

Setelah investor korporat atau individu membeli bisnis Anda, pemodal mencatat akuisisi sebagai aset di neraca atau mengkonsolidasikannya, tergantung pada saham ekuitas. Jika investor memegang lebih dari 50 persen kepemilikan dalam bisnis yang dijual, aturan akuntansi memerlukan konsolidasi laporan keuangan. Jika tidak, pemodal dapat memperlakukan pembelian sebagai aset jangka panjang. Akuntan tidak membuat entri ke dalam akun laba ditahan perusahaan yang mengakuisisi. Mereka dapat memposting entri debit ke akun goodwill jika pihak pengakuisisi membayar lebih dari nilai buku dari aset yang dibeli.

Intinya

Saldo laba dan pendapatan perusahaan bukan satu-satunya parameter yang diperhatikan investor sebelum membeli perusahaan. Pemodal sering memperhatikan semua hal kualitatif, termasuk integritas manajemen puncak dan pendiri, reputasi perusahaan, kompetensi personel, dan prospek ekonomi dalam industri tempat kandidat penjualan beroperasi.

Pesan Populer

Surat gencatan dan penghentian merek dagang (C&D) adalah permintaan yang ditulis oleh pihak lain yang ingin Anda berhenti menggunakan merek dagang mereka dalam perdagangan. Kegagalan untuk mematuhi dapat mengakibatkan tindakan hukum dan biaya hukum yang mahal jika pihak lain dapat membuktikan bahwa Anda bersalah

Baca Lebih Lanjut

Masalah saat mengunduh Anda di Windows 8 dapat membuat bisnis Anda dalam keadaan limbo - jika Anda tidak dapat membuka dokumen, lembar kerja, dan program yang telah Anda kirim melalui Web, maka Anda sangat terbatas dalam tugas yang Anda lakukan. dapat melakukan. Akar penyebab masalah bisa jadi masalah dengan browser Anda, dengan file itu sendiri atau dengan pengaturan keamanan pada sistem Anda

Baca Lebih Lanjut

Negara-negara bergabung dalam perjanjian perdagangan bebas untuk mengurangi hambatan dan merangsang perdagangan antar anggota. Perjanjian perdagangan memungkinkan negara-negara anggota berdagang secara bebas satu sama lain sambil memberlakukan hambatan perdagangan atau tarif pada non-anggota. Perjanjian perdagangan dapat melibatkan penelitian dan pengembangan kooperatif, menurunkan pajak atau bea impor, dan keuntungan lainnya ke negara anggota

Baca Lebih Lanjut

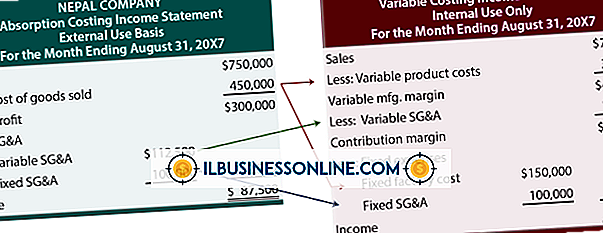

Perbedaan antara laporan laba rugi biaya penuh dan biaya variabel terletak pada cara masing-masing berurusan dengan biaya overhead manufaktur tetap. Masing-masing memiliki kelebihan dan kekurangannya sendiri. Setiap perusahaan harus memutuskan metode mana yang memberikan informasi terbaik untuk pengambil keputusan internal

Baca Lebih Lanjut

Melakukan bisnis dengan organisasi bebas pajak dapat membantu bisnis kecil Anda mengurangi kontribusi amal pada pajak Anda, mengurangi kewajiban pajak perusahaan Anda. Usaha kecil perlu waspada terhadap perusahaan yang mengklaim bebas pajak. Internal Revenue Service membantu perusahaan menentukan apakah perusahaan tersebut merupakan organisasi yang bebas pajak

Baca Lebih Lanjut