Laporan Penghasilan Full-Costing vs Laporan Penghasilan Variabel-Costing

Perbedaan antara laporan laba rugi biaya penuh dan biaya variabel terletak pada cara masing-masing berurusan dengan biaya overhead manufaktur tetap. Masing-masing memiliki kelebihan dan kekurangannya sendiri. Setiap perusahaan harus memutuskan metode mana yang memberikan informasi terbaik untuk pengambil keputusan internal. Namun, perusahaan publik diminta untuk memasukkan format penetapan biaya penuh oleh Dewan Standar Akuntansi Keuangan (FASB).

Biaya Penuh

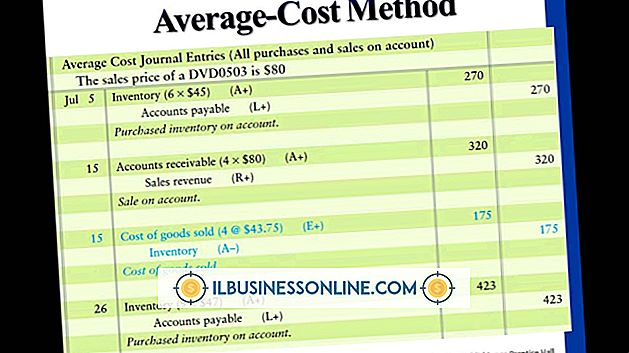

Penentuan biaya penuh juga disebut biaya penyerapan. Metode penetapan biaya ini mengalokasikan biaya produksi, termasuk biaya variabel seperti bahan baku dan biaya tetap seperti mesin dan bangunan, untuk barang jadi individu. Jika biaya variabel untuk memproduksi lompat tali adalah $ 3 dan overhead tetap adalah $ 1 juta per tahun, sebuah perusahaan yang menghasilkan satu juta lompat tali harus mengalokasikan total biaya $ 4 untuk setiap lompat tali yang dijual. Untuk ilustrasi yang baik tentang urutan perhitungan yang diperlukan untuk mendapatkan dari pendapatan ke pendapatan bersih, lihat bagian Sumber Daya.

Biaya Variabel

Laporan pendapatan variabel-biaya mempertimbangkan biaya overhead manufaktur pada basis periodik daripada basis per unit. Hanya biaya variabel yang secara langsung terkait dengan memproduksi setiap unit, seperti jumlah kulit dalam sepak bola, dialokasikan ke unit. Semua biaya overhead tetap dan variabel serta penjualan tetap dan biaya administrasi dialokasikan per periode, daripada dikaitkan dengan inventaris. Perhitungan yang digunakan untuk mendapatkan dari pendapatan ke laba bersih diilustrasikan di bagian Sumber Daya.

Pro dan Kontra dari Penetapan Biaya Penuh

Laporan laba rugi penuh berupaya mencapai kejelasan dengan mengelompokkan semua biaya yang terkait dengan pembuatan suatu produk bersama-sama dan dengan demikian mencerminkan margin kotor. Meskipun ini mudah divisualisasikan pada laporan laba rugi, ia membawa serta tantangan bahwa biaya tidak terlihat sampai penjualan terjadi. Misalnya, jika sebuah perusahaan mengeluarkan $ 1 juta untuk membuat produk yang tidak dijualnya sampai kuartal berikutnya, laporan pendapatannya akan mencerminkan nol harga pokok penjualan untuk kuartal itu, walaupun ia telah mengeluarkan biaya pembuatan barang-barang tersebut. Jika perusahaan tidak memproduksi barang pada kuartal berikutnya dan menjual semua barang yang dibuat pada periode sebelumnya, biaya pembuatannya akan menjadi $ 1 juta meskipun tidak ada biaya yang dikeluarkan pada periode itu.

Pro dan Kontra Penetapan Biaya Variabel

Biaya variabel memiliki keuntungan merapikan overhead tetap terkait dengan manufaktur selama periode tahun ini. Ini membantu secara akurat mencerminkan fakta bahwa ada tingkat biaya konstan yang terkait dengan menjalankan fasilitas manufaktur apakah ada yang dijual atau tidak. Variable costing adalah alat yang signifikan untuk pengambilan keputusan internal, terutama ketika harus memutuskan apakah akan menutup pabrik atau lini produk yang tidak menguntungkan. Dengan membandingkan biaya variabel untuk memproduksi satu unit yang dapat dijual dengan biaya tetap untuk menjaga fasilitas tetap terbuka, manajemen memiliki informasi yang membantu menentukan harga, volume produksi dan jumlah staf, tujuan penjualan, dan keputusan ekspansi atau kontraksi.

Pesan Populer

Manajer yang baik tidak harus menjadi pemimpin yang kuat. Kepemimpinan membutuhkan motivasi orang lain untuk menjadi yang terbaik. Memimpin dengan memberi contoh tidak cukup untuk membantu pekerja Anda belajar bagaimana melakukan pekerjaan mereka dengan lebih baik. Menggabungkan perencanaan, pelaksanaan, komunikasi, dan kontak pribadi akan membantu Anda menjadi pemimpin yang menginspirasi dan mendapatkan hasil yang meningkatkan operasi bisnis kecil Anda

Baca Lebih Lanjut

Buat presentasi kios PowerPoint yang berjalan sendiri ketika perusahaan Anda memiliki stan di konferensi atau pameran dagang atau untuk lobi bisnis Anda. Siapkan presentasi sehingga pengguna dapat dengan mudah melihat dan menavigasi presentasi tanpa bantuan. Pengguna juga dapat melihat situs web Anda dalam presentasi secara waktu nyata jika Anda menyematkan halaman yang diinginkan pada slide PowerPoint

Baca Lebih Lanjut

Google AdSense adalah sistem periklanan kontekstual yang dirancang untuk memungkinkan usaha kecil dan perorangan menghasilkan uang dari situs web mereka. Iklan kontekstual menampilkan iklan berdasarkan konten di sekitarnya yang tersedia di halaman web yang diberikan. Jika situs web bisnis kecil Anda memiliki artikel tentang komputer laptop, misalnya, iklan yang terkait dengan topik itu akan ditampilkan di blok Google AdSense di halaman Anda

Baca Lebih Lanjut

Pemasaran gerilya untuk usaha kecil umumnya berarti menggunakan teknik periklanan, promosi, dan hubungan masyarakat yang murah tanpa bantuan agen. Jenis pemasaran ini bisa sangat efektif di tingkat lokal dan regional. Jika dilakukan dengan baik, itu dapat bekerja lebih baik daripada kampanye media tradisional

Baca Lebih Lanjut

Jika Anda memiliki spreadsheet Excel yang berisi data kosong, seperti baris atau kolom kosong, dan plot grafik dari spreadsheet, Excel memplot semua data kosong. Microsoft Excel 2010 tidak memplot baris atau kolom tersembunyi, jadi Anda harus menyembunyikan baris atau kolom kosong. Anehnya, di Excel 2010, menyembunyikan data lebih mudah daripada menyembunyikannya

Baca Lebih Lanjut