Panduan untuk Membuat Catatan Kaki untuk Laporan Keuangan

Catatan kaki laporan keuangan memberikan elemen penting mengenai kegiatan bisnis - mereka memberikan konteks. Tidak ada diskusi dalam catatan kaki tentang bagaimana bisnis melakukan operasinya, mengukur hasilnya dan melihat prospeknya di masa depan, pernyataan itu sendiri tidak dapat memberikan gambaran lengkap tentang keadaan bisnis. Fokus saat menyusun catatan kaki harus pada keakuratan, kejelasan, dan pengungkapan semua risiko material yang mungkin terjadi.

Footnoes Keuangan Didefinisikan

Tujuan catatan kaki adalah untuk mengisi kesenjangan yang dibuat oleh laporan keuangan. Laporan keuangan dapat memberi tahu investor banyak informasi tentang keadaan bisnis, tetapi hanya jika pembaca tahu apa yang dia lihat. Sementara angka-angka dalam laporan dapat dianggap akurat, tanpa diskusi tentang bagaimana akun-akun itu diukur, informasinya akan memiliki nilai yang dapat diabaikan. Juga, laporan keuangan tampak terbelakang; informasi yang disajikan hanya terkini pada akhir periode. Secara umum, pernyataan ini tidak dirilis hingga minggu setelah tanggal tersebut. Laporan keuangan dapat memberikan informasi berwawasan ke depan dan mendiskusikan peristiwa penting yang telah terjadi sejak akhir periode pengukuran laporan keuangan.

Kebijakan Akuntansi

Ada dua kategori penting dari catatan kaki keuangan. Yang pertama menjelaskan kebijakan akuntansi dan metode bisnis pengungkapan. Catatan ini akan fokus pada bagaimana setiap akun dan item baris dalam laporan diukur. Jadi misalnya, catatan kaki penting tentang Persediaan. Catatan kaki yang baik akan mengidentifikasi bagaimana inventaris dinilai pada laporan keuangan serta bagaimana penilaiannya jika metode penilaian populer lainnya digunakan. Dengan cara ini, investor tidak hanya akan tahu metode apa yang digunakan tetapi juga dampak pilihan itu.

Melaporkan Informasi Tambahan

Catatan kaki kelas kedua adalah informasi tambahan. Ini dimaksudkan untuk memberi tahu pembaca tentang kejadian di masa depan dan masalah lain yang tidak dirujuk oleh pernyataan itu. Contoh-contoh informasi yang mungkin untuk diungkapkan adalah kemungkinan tuntutan hukum di masa depan, produk-produk signifikan yang segera hadir di pasar dan kejadian lain yang dapat memengaruhi profitabilitas. Untuk menentukan apa yang harus diungkapkan, pertimbangkan semua data keuangan dan operasional mengenai perusahaan dan cobalah untuk mengenali tren atau kejadian yang mungkin terjadi. Kemudian, evaluasi apakah salah satu dari kemungkinan ini dapat terjadi, dan jika salah satu dari prospek ini benar-benar terjadi, apakah itu secara material akan mempengaruhi prospek keuangan perusahaan. Materialitas didefinisikan oleh apakah orang yang berakal akan menganggap pengembangan itu penting ketika membuat keputusan investasi. Jika kemungkinan yang dipermasalahkan adalah material dan setidaknya kemungkinan terjadi, itu harus diungkapkan.

MD&A

Komisi Sekuritas dan Pertukaran (SEC) juga mensyaratkan bahwa semua perusahaan publik AS memberikan “Diskusi dan Analisis Kondisi Keuangan dan Hasil Operasi” Manajemen (MD&A). MD&A menceritakan kisah bisnis, baik dalam hal di mana ia berada dan ke mana ia pergi. Di mana catatan kaki lainnya memberikan informasi yang ditargetkan tersegmentasi berdasarkan elemen spesifik dari laporan keuangan, MD&A memberikan pandangan keseluruhan tentang bagaimana semua elemen berinteraksi. Menulis MD&A adalah tindakan penyeimbang. MD & As terbaik mengungkapkan semua peristiwa dan keadaan yang kemungkinan besar akan terjadi dan akan memiliki efek material pada laporan keuangan, sementara tidak membanjiri pembaca dengan informasi yang tidak masuk akal.

Pertimbangan

Saat menyiapkan laporan keuangan dan laporan pajak, berkonsultasilah dengan akuntan publik bersertifikat (CPA). Artikel ini tidak memberikan nasihat hukum; ini hanya untuk tujuan pendidikan. Penggunaan artikel ini tidak menciptakan hubungan pengacara-klien.

Pesan Populer

Surat gencatan dan penghentian merek dagang (C&D) adalah permintaan yang ditulis oleh pihak lain yang ingin Anda berhenti menggunakan merek dagang mereka dalam perdagangan. Kegagalan untuk mematuhi dapat mengakibatkan tindakan hukum dan biaya hukum yang mahal jika pihak lain dapat membuktikan bahwa Anda bersalah

Baca Lebih Lanjut

Masalah saat mengunduh Anda di Windows 8 dapat membuat bisnis Anda dalam keadaan limbo - jika Anda tidak dapat membuka dokumen, lembar kerja, dan program yang telah Anda kirim melalui Web, maka Anda sangat terbatas dalam tugas yang Anda lakukan. dapat melakukan. Akar penyebab masalah bisa jadi masalah dengan browser Anda, dengan file itu sendiri atau dengan pengaturan keamanan pada sistem Anda

Baca Lebih Lanjut

Negara-negara bergabung dalam perjanjian perdagangan bebas untuk mengurangi hambatan dan merangsang perdagangan antar anggota. Perjanjian perdagangan memungkinkan negara-negara anggota berdagang secara bebas satu sama lain sambil memberlakukan hambatan perdagangan atau tarif pada non-anggota. Perjanjian perdagangan dapat melibatkan penelitian dan pengembangan kooperatif, menurunkan pajak atau bea impor, dan keuntungan lainnya ke negara anggota

Baca Lebih Lanjut

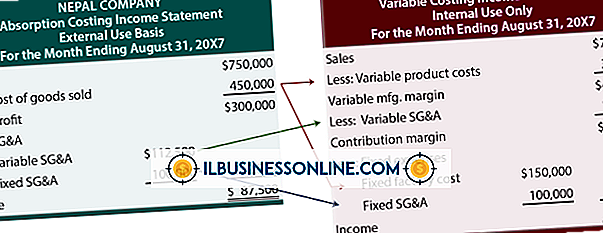

Perbedaan antara laporan laba rugi biaya penuh dan biaya variabel terletak pada cara masing-masing berurusan dengan biaya overhead manufaktur tetap. Masing-masing memiliki kelebihan dan kekurangannya sendiri. Setiap perusahaan harus memutuskan metode mana yang memberikan informasi terbaik untuk pengambil keputusan internal

Baca Lebih Lanjut

Melakukan bisnis dengan organisasi bebas pajak dapat membantu bisnis kecil Anda mengurangi kontribusi amal pada pajak Anda, mengurangi kewajiban pajak perusahaan Anda. Usaha kecil perlu waspada terhadap perusahaan yang mengklaim bebas pajak. Internal Revenue Service membantu perusahaan menentukan apakah perusahaan tersebut merupakan organisasi yang bebas pajak

Baca Lebih Lanjut