Apa yang Terjadi jika Debit Melebihi Kredit pada Laporan Laba Rugi?

Laporan laba rugi menunjukkan laba atau rugi perusahaan Anda untuk periode waktu tertentu. Anda membuat pernyataan ini sebagai bagian dari proses penutupan pada akhir periode akuntansi atau tahun fiskal. Jika saldo debet lebih tinggi dari saldo kredit pada laporan laba rugi, debet dikurangi kredit menunjukkan hilangnya laba untuk periode waktu yang ditentukan. Jika saldo kredit lebih tinggi dari saldo debit pada laporan laba rugi, kredit dikurangi debit mewakili keuntungan untuk periode waktu yang ditentukan.

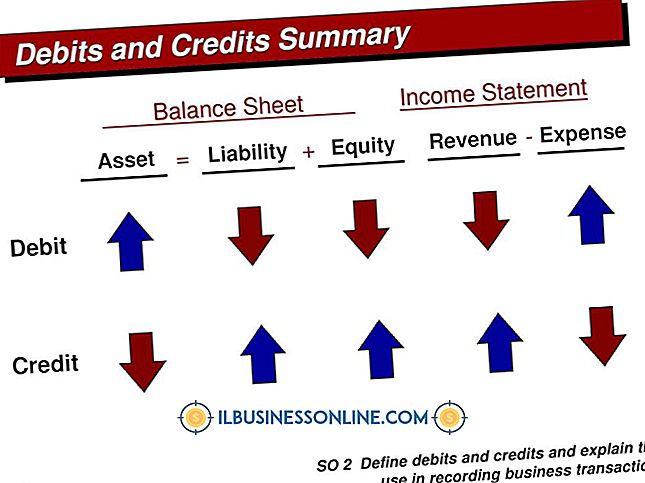

Laporan laba rugi

Pada akhir tahun fiskal atau periode akuntansi tutup akun sementara. Akun sementara adalah pendapatan, pengeluaran, dan akun penarikan. Anda menutup akun dengan entri jurnal. Bagian pertama dari entri jurnal mengimbangi saldo akun dengan jumlah yang sama berlawanan dengan akun yang sama. Bagian kedua dari entri jurnal memindahkan saldo akun ke akun yang berbeda. Misalnya, untuk menutup akun dengan saldo debet $ 100 dolar, kreditkan akun yang sama dengan $ 100 dan debet akun yang ingin Anda pindahkan saldo tersebut.

Untung atau Rugi

Tutup akun pendapatan dan pengeluaran dan pindahkan saldo ke laporan laba rugi. Debit selalu di kolom kiri, dan kredit selalu di kolom kanan. Ketika kolom debit dan total kolom kredit sama, saldo akun adalah nol. Anda menutup akun dengan memberi nol saldo. Jika pendapatan lebih tinggi dari pengeluaran, laporan laba rugi Anda akan menunjukkan saldo kredit, yang merupakan laba. Jika pengeluaran lebih tinggi dari pendapatan, laporan laba rugi Anda akan menunjukkan saldo debit, yang merupakan kerugian. Laporan laba rugi juga disebut laporan laba rugi. Misalnya, untuk akun pendapatan dengan saldo kredit $ 500, catat $ 500 di kolom debit untuk pendapatan untuk menutup akun pendapatan ($ 500 - 500 = 0). Catat $ 500 di kolom kredit untuk laporan laba rugi untuk memindahkan saldo ke akun laporan laba rugi. Akun pengeluaran memiliki saldo debit $ 200. Catat $ 200 di kolom kredit untuk pengeluaran untuk menutup akun pengeluaran ($ 200 - $ 200 = 0). Catat $ 200 di kolom debit untuk laporan laba rugi untuk memindahkan saldo ke akun laporan laba rugi. Sekarang Anda memiliki $ 500 di kolom kredit laporan laba rugi Anda, dan $ 200 di kolom debit laporan laba rugi Anda. Laporan penghasilan Anda memiliki saldo kredit $ 300 ($ 500 - $ 200). Perusahaan Anda menghasilkan untung $ 300.

Mengurangi Ekuitas

Di neraca, menggunakan persamaan akuntansi "aset = kewajiban + ekuitas, " Anda memasukkan kerugian ini di garis bawah perusahaan Anda. Pemilik perusahaan dan pemegang saham mendapat manfaat dari laba dan menderita kerugian. Tunjukkan kerugian atau keuntungan ini di bagian ekuitas dari persamaan akuntansi. Tutup pendapatan dan pengeluaran ke dalam laporan laba rugi, tutup laporan laba rugi menjadi laba ditahan, dan tutup laba ditahan dan tarik ke ekuitas pemilik. Ketika laporan laba rugi memiliki saldo debit yang lebih tinggi, menunjukkan kerugian, kerugian itu menurunkan ekuitas dan aset pemilik.

Menggunakan Kerugian

Laporan laba rugi menunjukkan laba perusahaan atau tidak adanya untung - rugi - selama periode waktu tertentu. Pendapatan, biaya penjualan, dan pengeluaran semuanya dimasukkan dalam laporan laba rugi. Gunakan laporan pendapatan untuk mengevaluasi apakah margin laba Anda saat ini dapat diterima, untuk melihat pengeluaran yang berlebihan dan untuk membuat anggaran Anda untuk tahun berikutnya. Dengan informasi ini, Anda dapat memperbaiki kerugian laba yang tidak perlu. Misalnya, Anda mungkin melihat bahwa biaya biaya bank Anda luar biasa tinggi, dan mengambil tindakan untuk menghindari membayarnya. Dengan laporan pendapatan yang mengungkapkan bahwa Anda membayar terlalu banyak grosir untuk barang, Anda mungkin menemukan motivasi untuk melakukan negosiasi ulang dengan pemasok Anda saat ini atau mencari pemasok baru.

Pesan Populer

Untuk memvisualisasikan hambatan produksi, bayangkan botol soda terbalik diisi dengan kerikil kecil. Ketika kerikil memasuki leher botol, mereka macet bersama dan sangat sedikit yang lolos dari botol. Kemacetan terjadi ketika satu stasiun produksi menghasilkan lebih dari satu stasiun berikutnya dapat mengimbangi, menyebabkan perlambatan di jalur produksi

Baca Lebih Lanjut

Ketika bisnis mempekerjakan karyawan, karyawan baru biasanya memberikan usia saat ini atau tanggal lahir pada formulir aplikasi. Seringkali, ada sedikit kebutuhan untuk mengkonfirmasi informasi ini, tetapi kadang-kadang, Anda mungkin perlu memverifikasi seseorang sebenarnya adalah usia yang mereka klaim

Baca Lebih Lanjut

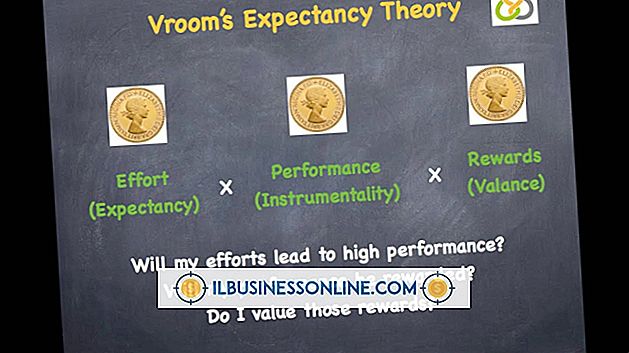

Jika Anda ingin menghindari pergantian yang tinggi di kantor Anda dan mempertahankan karyawan Anda, Anda mungkin menyadari bahwa Anda perlu membayar mereka. Namun, gaji tidak selalu merupakan satu-satunya cara untuk memotivasi staf Anda. Teori harapan mengusulkan bahwa karyawan termotivasi ketika mereka diberikan tugas yang mereka rasa dapat mereka capai, ketika mereka menghargai kompensasi yang Anda tawarkan dan ketika mereka percaya Anda akan memberikan kompensasi seperti yang dijanjikan

Baca Lebih Lanjut

Menetapkan bagaimana Anda ingin mengukur pengeluaran dan pendapatan usaha kecil Anda adalah penting untuk pelaporan keuangan dan keperluan pajak. Ada daya tarik yang jelas untuk menggunakan basis uang tunai untuk menghitung pengeluaran Anda sambil mengandalkan akrual untuk aliran pendapatan Anda, karena ini akan memungkinkan Anda untuk secara teoritis meningkatkan keseluruhan pendapatan bisnis Anda untuk tahun ini

Baca Lebih Lanjut

Setelah WinZip diinstal pada komputer kantor, ia memiliki integrasi otomatis melalui suite Microsoft Office. Alih-alih menggunakan aplikasi terpisah, Anda bisa menggunakan alat WinZip untuk mengubah presentasi PowerPoint langsung menjadi file Zip. Ini merampingkan proyek dan menghemat waktu. Dengan add-on Courier WinZip, Anda dapat meluncurkan lampiran langsung ke email Microsoft Outlook jika diperlukan

Baca Lebih Lanjut