Jenis-Jenis Akrual untuk Biaya Diskresioner

Dalam akuntansi, istilah "akrual" mengacu pada entri jurnal di mana item pendapatan atau pengeluaran dicatat dengan tidak adanya transaksi tunai aktual. Pengeluaran khusus adalah pengeluaran yang tidak penting yang dilakukan untuk mempromosikan atau meningkatkan posisi perusahaan dengan pelanggan dan karyawannya. Contoh pengeluaran diskresioner adalah dana yang dianggarkan untuk pesta liburan perusahaan. Untuk usaha kecil, penting untuk menambah pengeluaran diskresioner sehingga Anda akan memiliki gambaran keuangan yang lebih akurat.

Akuntansi Berbasis Akrual

Entri akrual dibuat ketika bisnis mengikuti dasar akuntansi akrual. Bentuk akuntansi ini mengharuskan perusahaan untuk mencatat transaksi ketika pendapatan telah diperoleh dan biaya telah dikeluarkan. Ini tidak seperti akuntansi berbasis kas, di mana transaksi dicatat berdasarkan pertukaran uang tunai. Prinsip Akuntansi yang Diterima Secara Umum AS, atau GAAP, menganggap dasar akrual sebagai metode akuntansi keuangan yang disukai.

Manfaat Pengeluaran Discretionary

Pengeluaran diskresioner menguntungkan perusahaan dengan berbagai cara. Misalnya, uang yang dihabiskan untuk pesta liburan dapat membantu meningkatkan persahabatan dan loyalitas karyawan. Uang yang dihabiskan untuk memenangkan dan bersantap pelanggan dapat membantu membangun loyalitas pelanggan dan memperkuat hubungan klien. Uang yang dihabiskan untuk tujuan amal dapat membantu orang-orang yang kurang beruntung dan membuat orang tahu bahwa Anda memiliki kepentingan dalam komunitas di luar keuntungan.

Beban Akrual

Untuk memperoleh dana untuk pengeluaran diskresioner, pesan entri jurnal yang mendebit, atau menambah, biaya diskresioner prabayar. Kemudian pesan entri yang mengkredit, atau mengurangi, akun tunai. Alih-alih uang tunai, Anda juga bisa memberi kredit (atau menambah) kewajiban jika biayanya akan dibiayai. Biaya diskresioner prabayar dilaporkan sebagai aset pada neraca sampai dana digunakan. Ketika pengeluaran terjadi, akun pengeluaran diskresioner didebit, atau ditingkatkan, dan akun prabayar dikreditkan, atau dikurangi. Biaya diskresioner kemudian dilaporkan dalam laporan laba rugi sebagai pengurang pendapatan periode berjalan.

Contoh Akrual

Misalkan bisnis Anda menyelenggarakan pesta liburan perusahaan setiap tahun dan menyisihkan $ 500 sebagai pengeluaran diskresioner untuk pengeluaran pesta. Akrual awal mendebit rekening pengeluaran prabayar - seperti pengeluaran pihak prabayar - sebesar $ 500 dan mengkredit rekening tunai sebesar $ 500. Sampai dana habis, saldo dalam akun pengeluaran pihak prabayar diungkapkan di bagian aset dalam neraca. Karena dana diambil untuk pengeluaran pihak, akun pengeluaran pihak perusahaan didebit dan akun pengeluaran pihak prabayar dikreditkan. Dana yang dihabiskan dan dicatat pada beban pihak perusahaan diungkapkan pada laporan laba rugi untuk periode tersebut.

Pesan Populer

Sebagai pemilik usaha kecil, Anda dapat mengatasi upaya publisitas Anda sendiri dan mencari perusahaan hubungan masyarakat untuk menangani reputasi perusahaan Anda di media. Ketika Anda bertemu dengan para profesional PR, cara Anda berpakaian akan memberi tahu mereka banyak tentang seberapa serius Anda dan jenis bisnis apa yang Anda operasikan

Baca Lebih Lanjut

Dalam transaksi real estat, rekening escrow adalah rekening penampungan untuk transaksi uang yang terjadi selama pembelian dan penjualan properti. Pihak ketiga bertanggung jawab atas rekening escrow selama transaksi pembelian dan penjualan. Setelah hipotek didirikan, rekening escrow memegang pajak dan uang asuransi yang dikumpulkan oleh perusahaan hipotek dari peminjam untuk membayar pajak dan asuransi di properti

Baca Lebih Lanjut

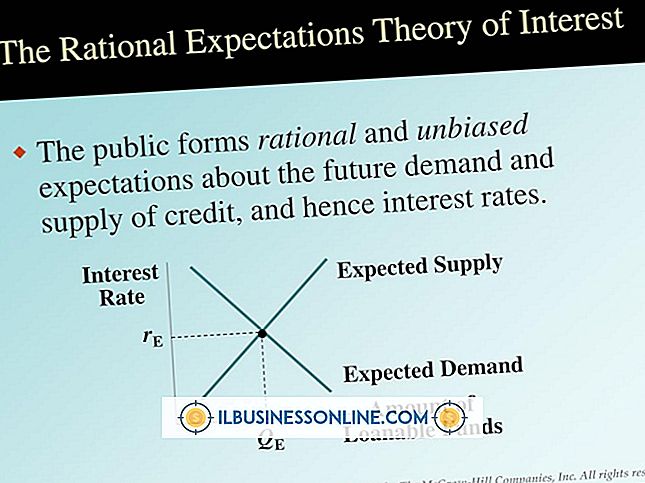

Ekonomi adalah ilmu sosial yang mempelajari dampak perilaku konsumen dalam kaitannya dengan kebijakan moneter, penawaran, dan permintaan negara serta faktor ekonomi lainnya. Suku bunga adalah bagian penting dari pasar ekonomi; kebijakan moneter biasanya merupakan kekuatan pendorong di belakang suku bunga

Baca Lebih Lanjut

Sebagai pemilik bisnis kecil yang menawarkan barang untuk dijual di eBay, Anda mungkin ingin menautkan eBay ke situs web dalam daftar Anda. Karena eBay memiliki panduan dan kebijakan yang mengatur tautan yang dapat Anda tempatkan dalam daftar, Anda harus mempelajari dan mengikuti aturan untuk menghindari kehilangan cantuman Anda

Baca Lebih Lanjut

Ketika Anda memulai bisnis Anda, sebuah pilihan dibuat mengenai entitas bisnis yang menjadi tujuan bisnis tersebut. Meskipun beberapa pemilik bisnis tetap menjadi pemilik tunggal di bawah DBA, juga dikenal sebagai moniker "berbisnis", sebagian besar pemilik bisnis memilih entitas yang memberikan tingkat perlindungan kewajiban pribadi dan memungkinkan opsi investor yang lebih beragam atau transfer kepemilikan

Baca Lebih Lanjut