Kerugian dari Biaya Penyerapan untuk Perusahaan

Penyerapan biaya, juga dikenal sebagai biaya penuh, adalah metode akuntansi yang mencakup biaya overhead tetap dalam harga pokok penjualan dengan mengalokasikan porsi yang sama dari biaya overhead untuk setiap unit persediaan jadi. Penyerapan biaya adalah Praktek Akuntansi yang Diterima Secara Umum, atau GAAP, metode dan perusahaan publik harus menggunakan metode ini pada laporan laba rugi mereka. Meskipun sistem ini memiliki beberapa kelebihan, terutama untuk analis luar, ia juga memiliki sejumlah kelemahan.

Tidak Memadai untuk Pengambilan Keputusan Manajerial

Karena biaya penyerapan mengalokasikan biaya overhead tetap ke tingkat unit, menjadikannya seolah-olah unit tambahan yang diproduksi menambah biaya overhead, padahal sebenarnya itu adalah peluang pendapatan. Jika sebuah perusahaan menghasilkan 100 bola dasar per bulan untuk biaya variabel $ 4 dan biaya overhead tetap adalah $ 100 per bulan, biaya penyerapan mengalokasikan $ 1 untuk setiap baseball dengan total biaya $ 5 per baseball. Jika perusahaan memiliki kesempatan untuk menjual 10 baseballs lainnya seharga $ 4, 50 masing-masing, biaya absorpsi membuatnya tampak seolah-olah perusahaan tersebut merugi $, 50 masing-masing, padahal sebenarnya menghasilkan $ 0, 5 masing-masing karena tidak menambahkan tetap biaya dengan memproduksi 10 unit lagi, hanya biaya variabel.

Sembunyikan Biaya dalam Inventaris

Persediaan menunjukkan sebagai aset pada neraca perusahaan. Karena perusahaan mengalokasikan overhead tetap ke tingkat unit jadi dalam biaya penyerapan, sampai perusahaan menjual unit, biaya tidak muncul sebagai biaya, atau Harga Pokok Penjualan. Ini berarti bahwa jika sebuah perusahaan membangun 10.000 unit barang jadi dalam suatu periode, dengan $ 1 fixed overhead dialokasikan untuk masing-masing unit, dan menjual hanya 1.000 unit tersebut, $ 9.000 dari overhead tetap yang dikeluarkan dalam periode tersebut akan ditampilkan pada neraca sebagai sebuah aset, dimasukkan ke dalam biaya persediaan, bukan sebagai biaya.

Tidak Cocok untuk Volume Tidak Teratur

Secara teori, jika perusahaan yang menggunakan penetapan biaya serapan menghasilkan dan menjual jumlah unit yang sama dan stabil setiap periode, penetapan biaya serapan akan secara akurat mencerminkan biaya sebenarnya dari penjualan barang. Namun, jika produksi atau penjualan tidak teratur, metode penetapan biaya ini akan membuatnya tampak bahwa biaya tetap dan variabel biaya berfluktuasi dengan penjualan. Faktanya, tingkat produksi atau penjualan tidak mempengaruhi biaya overhead tetap, dan hanya tingkat produksi yang mempengaruhi biaya variabel. Untuk pola produksi dan penjualan yang tidak teratur, penetapan biaya variabel memberikan gambaran yang lebih jelas tentang biaya menjalankan bisnis.

Pertimbangan

Biaya penyerapan memiliki manfaatnya, terutama untuk pelaporan eksternal. Fakta bahwa biaya penyerapan menggabungkan biaya variabel dan tetap memungkinkan perusahaan untuk melaporkan keuntungannya kepada pemegang saham tanpa mengungkapkan terlalu banyak detail kepada pesaing. Selain itu, karena bisnis memasukkan biaya sebagai aset inventaris pada neraca hingga menjual inventaris, metode ini terkadang menguntungkan metrik kuartal lambat. Alternatif untuk penetapan biaya absorpsi, dikenal sebagai penetapan biaya variabel, menyajikan biaya dengan cara yang berguna bagi pengambil keputusan internal. Manajer yang terinformasi dengan baik akan melihat biaya menggunakan kedua metode ini.

Pesan Populer

Sebagai pemilik usaha kecil, Anda dapat mengatasi upaya publisitas Anda sendiri dan mencari perusahaan hubungan masyarakat untuk menangani reputasi perusahaan Anda di media. Ketika Anda bertemu dengan para profesional PR, cara Anda berpakaian akan memberi tahu mereka banyak tentang seberapa serius Anda dan jenis bisnis apa yang Anda operasikan

Baca Lebih Lanjut

Dalam transaksi real estat, rekening escrow adalah rekening penampungan untuk transaksi uang yang terjadi selama pembelian dan penjualan properti. Pihak ketiga bertanggung jawab atas rekening escrow selama transaksi pembelian dan penjualan. Setelah hipotek didirikan, rekening escrow memegang pajak dan uang asuransi yang dikumpulkan oleh perusahaan hipotek dari peminjam untuk membayar pajak dan asuransi di properti

Baca Lebih Lanjut

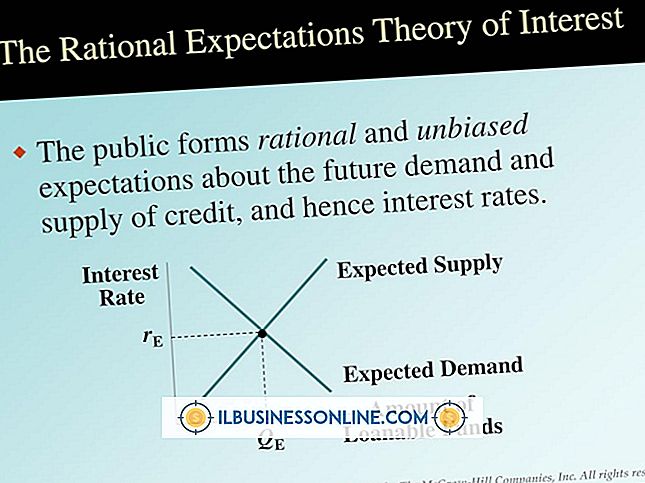

Ekonomi adalah ilmu sosial yang mempelajari dampak perilaku konsumen dalam kaitannya dengan kebijakan moneter, penawaran, dan permintaan negara serta faktor ekonomi lainnya. Suku bunga adalah bagian penting dari pasar ekonomi; kebijakan moneter biasanya merupakan kekuatan pendorong di belakang suku bunga

Baca Lebih Lanjut

Sebagai pemilik bisnis kecil yang menawarkan barang untuk dijual di eBay, Anda mungkin ingin menautkan eBay ke situs web dalam daftar Anda. Karena eBay memiliki panduan dan kebijakan yang mengatur tautan yang dapat Anda tempatkan dalam daftar, Anda harus mempelajari dan mengikuti aturan untuk menghindari kehilangan cantuman Anda

Baca Lebih Lanjut

Ketika Anda memulai bisnis Anda, sebuah pilihan dibuat mengenai entitas bisnis yang menjadi tujuan bisnis tersebut. Meskipun beberapa pemilik bisnis tetap menjadi pemilik tunggal di bawah DBA, juga dikenal sebagai moniker "berbisnis", sebagian besar pemilik bisnis memilih entitas yang memberikan tingkat perlindungan kewajiban pribadi dan memungkinkan opsi investor yang lebih beragam atau transfer kepemilikan

Baca Lebih Lanjut