Cara Membubarkan Kemitraan S Corp

Kemitraan terpadu dapat terstruktur dalam lebih dari satu cara. Sementara beberapa perusahaan dapat memilih untuk struktur dengan cara "biasa", menjadikannya korporasi C, perusahaan lain mungkin memilih untuk struktur sebagai korporasi S karena alasan pajak. Dalam korporasi S, masalah pajak seperti pendapatan perusahaan, kerugian, pengurangan dan kredit diberikan kepada pemegang saham korporasi. Para pemegang saham ini melaporkan aktivitas keuangan ini dalam pengembalian pajak pribadi mereka. Agar memenuhi syarat untuk status perusahaan S, perusahaan harus domestik dan tidak memiliki lebih dari 100 pemegang saham, menurut Internal Revenue Service. Langkah-langkah khusus juga harus diambil ketika membubarkan kemitraan S korporasi.

1.

Memperoleh persetujuan pemegang saham. Diperlukan persetujuan untuk dibubarkan dari semua pemegang saham sebelum pembubaran. Jadwalkan rapat pemegang saham ketika semua pemegang saham dapat hadir untuk membahas pembubaran dan memberikan suara.

2.

Ajukan pemberitahuan pembubaran resmi dengan sekretaris negara di negara tempat Anda memasukkan korporasi S Anda. Untuk mendapatkan salinan dokumen ini, hubungi sekretaris kantor negara Anda dan minta dikirimkan salinan formulir atau tanyakan di mana Anda dapat mengambil formulir secara langsung. Mengisi, menandatangani, dan mengembalikan formulir ini secara akurat dan segera ke sekretaris kantor negara Anda diperlukan dalam membubarkan korporasi S Anda.

3.

Umumkan kepada perusahaan Anda bahwa operasinya akan mereda dan bahwa perusahaan sedang dalam tahap awal pembubaran. Memberitahu karyawan Anda akan memberi mereka kesempatan untuk menyelesaikan proyek dan mencari pekerjaan lain sebelum hari terakhir mereka di pekerjaan. Juga, itu akan menghentikan manajer Anda dari penandatanganan vendor baru, distribusi atau kontrak klien yang tidak akan dipenuhi setelah pembubaran korporasi.

4.

Ajukan pengembalian pajak terakhir perusahaan S Anda. IRS mengharuskan perusahaan S untuk mengajukan pengembalian pajak setiap tahun, termasuk tahun pembubarannya. Ketika bubar, korporasi S harus mengajukan formulir pembubaran perusahaan 966 dan formulir pengembalian pajak 1120-S tradisional dengan IRS. Formulir 1120-S harus ditandai sebagai "final." S korporasi juga harus mengajukan pengembalian pajak negara bagian final.

5.

Mendistribusikan aset bisnis dari korporasi S ke pemegang saham. Periode terakhir ini dikenal sebagai fase likuidasi dari pembubaran.

Pesan Populer

Nama bisnis yang unik efektif dalam dua cara. Tidak hanya membuat perusahaan Anda mudah diingat oleh klien dan rekan bisnis, itu sering menjadi bagian percakapan yang memberi karakter perusahaan Anda. Sebuah cerita menarik tentang nama perusahaan Anda dapat membantu membuka jalan komunikasi lainnya dengan berbagai jenis pelanggan

Baca Lebih Lanjut

Saat Anda menautkan Twitter dan Facebook, Facebook memposting pembaruan Twitter Anda ke Timeline Anda. Ini membuat Anda tidak perlu menyalin pesan-pesan ini secara manual, tetapi ini dapat membanjiri umpan berita teman Anda dengan pembaruan yang sering Anda lakukan. Sebagai contoh, jika Anda menghadiri pameran bisnis dan liveblog pengamatan Anda melalui Twitter, pesan singkat dan berulang ini mungkin tidak sesuai untuk timeline Facebook Anda

Baca Lebih Lanjut

IPad tidak dapat memutar video YouTube yang disimpan dalam format Flash, jadi Anda tidak dapat menggunakan browser Web pada perangkat untuk menonton video YouTube tertentu yang dapat Anda tonton dengan komputer desktop atau laptop. YouTube menampilkan video dalam format lain yang dapat Anda tonton di iPad menggunakan aplikasi YouTube

Baca Lebih Lanjut

Bagi yang dipekerjakan secara tradisional, pemikiran kewirausahaan sering memunculkan gambaran yang agak optimis tentang bagaimana rasanya bekerja untuk diri sendiri. Kenyataannya adalah bahwa meluncurkan bisnis adalah kerja keras. Meskipun imbalan potensial sangat besar - kegembiraan melihat mimpi menjadi hidup, janji untuk membangun kesuksesan Anda sendiri dan bukan majikan, berpotensi mendapat penghasilan tinggi - sejumlah elemen harus ada saat Anda memulai perjalanan menjadi wirausaha

Baca Lebih Lanjut

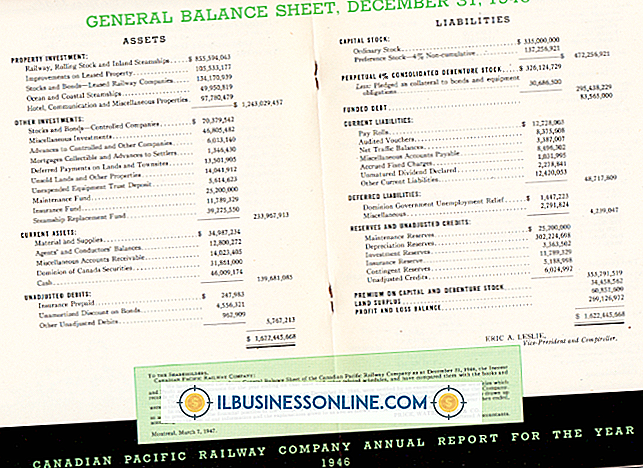

Modal saham adalah saham yang disahkan dan diterbitkan sesuai dengan piagam korporasi. Ini termasuk saham biasa dan saham preferen, dan menunjukkan kontribusi modal yang diterima perusahaan dari investor awal. Metode pelaporan nilai modal saham di bagian ekuitas pemegang saham dalam neraca tergantung pada apakah saham tersebut diterbitkan dengan atau tanpa nilai yang dinyatakan - biasanya disebut nilai par

Baca Lebih Lanjut