Cara Membawa Kerugian dan Pengurangan Pajak

Aturan pajak terkenal karena rumit dan kuno. Beberapa orang mungkin mengatakan bahwa asosiasi ini adalah akibat langsung dari aturan seperti yang mengatur kerugian sisa. Tetapi jika Anda menggunakan aturan carryover untuk keuntungan Anda, Anda dapat menggunakan kerugian modal lama untuk mengimbangi keuntungan baru. Anda hanya dapat melakukan ini jika Anda memahami aturan dan batasan untuk sisa pemotongan.

Hitung Kerugian Modal

1.

Lihat bagian II dari Jadwal D tahun sebelumnya untuk menentukan apakah Anda memiliki kerugian modal yang dapat dikurangkan yang memenuhi syarat untuk dibawa ke tahun berjalan. Bandingkan jumlah yang benar-benar Anda kurangi pada Jadwal D tahun sebelumnya dengan total biaya yang dapat dikurangkan. Kerugian modal adalah kerugian bersih dalam aset modal, dan kerugian modal biasanya merupakan satu-satunya kerugian yang dapat Anda tanggung. Aset modal adalah segala sesuatu yang digunakan untuk keperluan pribadi atau investasi termasuk tetapi tidak terbatas pada rumah, saham, obligasi dan bahkan furnitur. Ketika suatu barang dijual, selisih nilai aset dan jumlah yang dijualnya adalah capital gain atau capital loss.

2.

Buat buku besar untuk memisahkan liabilitas jangka panjang Anda dari liabilitas jangka pendek Anda. Tulis nama aset modal jangka panjang Anda (yang dimiliki lebih dari satu tahun) dan jumlah kerugian atau keuntungan dalam satu kolom dan keuntungan atau kerugian jangka pendek (yang dimiliki kurang dari setahun) di kolom lain . Pertahankan buku besar untuk setiap tahun pajak.

3.

Lengkapi formulir IRS 1040X jika Anda dihilangkan dari potongan pengembalian biasa yang berhak Anda klaim. Lengkapi baris 1-22 untuk membuat perubahan untuk membuat penyesuaian yang diperlukan untuk item atau potongan standar Anda. Kirimkan pengembalian yang diamandemen dalam waktu tiga tahun sejak tanggal pengarsipan asli Anda untuk tetap berada dalam undang-undang pembatasan. Biarkan delapan hingga 12 minggu untuk Anda diubah kembali untuk menyelesaikan pemrosesan.

Mengajukan

1.

Tambahkan jumlah dari buku besar yang Anda buat untuk tahun pajak sebelumnya ketika Anda memiliki kerugian yang tidak dikurangkan. Tentukan jumlah total kerugian modal Anda dengan menggabungkan total di kedua kolom, pastikan tidak melebihi $ 3.000.

2.

Kurangi setiap kerugian yang kurang dari $ 3.000 bagian II untuk tahun sebelumnya dengan memasukkan kerugian jangka pendek di bagian I Jadwal D dan kerugian jangka panjang di bagian II dari Jadwal D; dengan demikian, Anda menanggung kerugian jangka pendek untuk tahun sebelumnya. Misalnya, jika Anda mengklaim kerugian modal $ 2.700 selama tahun pajak 2009, Anda berhak membawa lebih dari $ 300 pada tahun pajak 2010. Jangan melebihi kerugian $ 3.000.

3.

Lampirkan jadwal D ke formulir Anda 1040 dan kirimkan atau kirimkan secara elektronik ke IRS. Jangka waktu untuk mengajukan pengembalian elektronik adalah 10 hari, dan kerangka waktu untuk pengembalian yang dikirim adalah enam hingga delapan minggu.

Pesan Populer

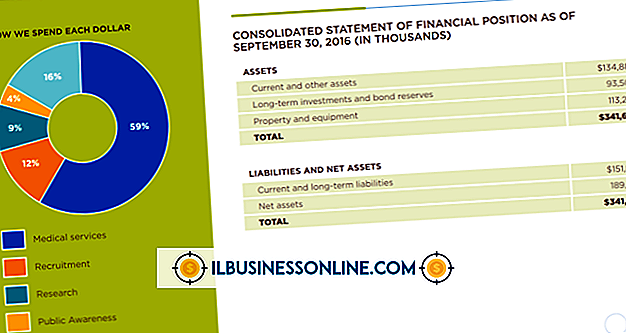

Meskipun organisasi nirlaba tidak diwajibkan secara hukum untuk menerbitkan laporan keuangan tahunan, sebagian besar pemimpin kelompok nirlaba memahami nilai tambah yang dapat ditawarkan oleh laporan tahunan kepada staf, donor dan pejabat pemerintah. Laporan keuangan akan menunjukkan pencapaian grup dan menunjukkan efektivitasnya dalam menangani pendapatan dan pengeluarannya

Baca Lebih Lanjut

Desain situs web untuk bisnis dan organisasi lain seringkali memasukkan elemen branding dan pemasaran yang terdefinisi dengan baik. Jika situs web Anda memiliki halaman Web yang ingin Anda pusatkan, Anda dapat melakukannya sendiri menggunakan kombinasi kode HTML dan CSS (Cascading Style Sheet). Banyak pengembang menggunakan properti gulir untuk elemen halaman Web untuk menentukan properti pemusatan, tetapi ini tidak selalu dapat diandalkan

Baca Lebih Lanjut

Layanan Bonjour Apple adalah layanan sistem yang berjalan di latar belakang. Perangkat lunak Apple dan aplikasi pihak ketiga menggunakannya untuk menemukan layanan dan perangkat bersama di jaringan lokal. Ini juga digunakan oleh Internet Explorer, dan iTunes menggunakannya untuk menemukan perpustakaan musik bersama

Baca Lebih Lanjut

Bahkan untuk bisnis kecil, perkiraan penjualan yang akurat adalah bagian penting dari perencanaan bisnis, karena memberi Anda apa yang Anda butuhkan untuk mengelola pengeluaran dan mengukur laba dan pertumbuhan. Jika perkiraan Anda sangat jauh dari penjualan aktual, Anda dapat menemukan diri Anda dengan inventaris dan staf yang jauh lebih banyak daripada yang diperlukan untuk melakukan bisnis

Baca Lebih Lanjut

Jika Anda menjalankan bisnis kecil berorientasi layanan, menetapkan harga Anda akan menjadi tugas yang lebih sulit daripada hanya menambahkan markup ke produk fisik. Meskipun tidak ada formula yang memberi Anda harga "tepat" untuk layanan Anda, Anda dapat mengembangkan struktur harga dengan menimbang biaya Anda dan faktor-faktor tertentu lainnya

Baca Lebih Lanjut