Contoh Strategi Modal Kerja Risiko

Mengelola risiko dan mengembangkan modal kerja yang efektif adalah tantangan utama yang dihadapi pemilik usaha kecil. Modal kerja terdiri dari total aset lancar perusahaan. Komponen kas biasanya terdiri dari kas yang dihasilkan dari operasi dan piutang yang berasal dari penjualan. Persediaan seringkali merupakan komponen non-tunai utama dari aset lancar. Pemilik usaha kecil harus memastikan modal kerja yang cukup tersedia untuk memenuhi kewajiban keuangan dan membiayai operasi harian perusahaan. Jenis industri mempengaruhi kebutuhan modal kerja suatu perusahaan. Sebagai contoh, perusahaan manufaktur biasanya memiliki kebutuhan modal kerja yang lebih tinggi daripada industri jasa. Industri yang sangat musiman mungkin memerlukan tingkat modal kerja yang lebih rendah di luar musim dan tingkat yang lebih tinggi selama musim puncak.

Uang tunai dari Operasi

Tergantung pada jenis bisnisnya, menggunakan uang tunai dari operasi untuk memenuhi kebutuhan modal kerja dapat menjadi strategi yang aman dan efektif. Perusahaan dengan surplus kas juga dapat memanfaatkan peluang untuk diskon tak terduga yang ditawarkan pada inventaris atau peralatan. Perusahaan yang harus meminjam uang tambahan untuk kebutuhan modal kerja akan lebih mudah memperoleh kredit jika mereka memiliki saldo kas yang cukup dan arus kas yang kuat. Pemberi pinjaman memandang perusahaan dengan saldo kas dan arus kas yang kuat sebagai peminjam risiko rendah.

Penjualan dan Inventaris

Perusahaan sering menjual produk kepada pelanggan secara kredit, tetapi memberikan insentif bagi pelanggan untuk membayar pembelian dengan cepat dengan menawarkan diskon pembelian. Banyak perusahaan juga menggunakan strategi manajemen persediaan "tepat waktu". Dalam model "tepat waktu", produksi terjadi ketika pelanggan melakukan pemesanan dan pembelian bahan hanya terjadi ketika diperlukan untuk menghasilkan produk untuk memenuhi pesanan ini. Ini mencegah perusahaan dari mengikat kelebihan modal kerja dalam persediaan. Mengurangi jumlah persediaan yang dimiliki juga mengurangi risiko, terutama jika produk perusahaan cenderung usang. Namun, persediaan lean meningkatkan kerentanan perusahaan terhadap kekurangan yang tidak terduga atau keterlambatan pengiriman.

Pembiayaan

Perusahaan dengan kebutuhan modal kerja intensif sering harus menggunakan utang seperti jalur kredit bank atau pinjaman Administrasi Usaha Kecil untuk membiayai kegiatan bisnis. Selama masa ekonomi yang baik, standar pemberi pinjaman cenderung lebih lunak. Namun, selama masa-masa sulit, standar bisa sangat ketat. Pemilik usaha kecil yang ingin mendapatkan pinjaman untuk modal kerja mungkin harus menjaminkan aset pribadi sebagai jaminan untuk pinjaman. Bahkan setelah pemberi pinjaman memberikan pinjaman, persyaratan pinjaman memungkinkan mereka untuk secara berkala mengevaluasi nilai pasar dari agunan. Jika nilai pasar turun, pemberi pinjaman dapat meminta peminjam untuk menjaminkan uang tunai atau jaminan tambahan. Asosiasi Bisnis Kecil memiliki program-program yang membantu memperoleh pembiayaan serta konseling untuk membantu keputusan tentang modal kerja. Konseling ini dapat mengurangi risiko perusahaan gagal bayar pada pinjaman.

Sumber Daya Pribadi

Pemilik usaha kecil sering menggunakan sumber daya pribadi seperti kartu kredit atau jalur ekuitas rumah untuk membiayai kebutuhan modal kerja. Akses mudah ke uang melalui kartu kredit menarik, tetapi suku bunga biasanya lebih tinggi daripada jenis pinjaman lainnya. Jumlah uang yang tersedia dari pinjaman ekuitas rumah bervariasi tergantung pada kondisi pasar real estat. Pinjaman dari keluarga dan teman sering kali dapat menjadi sumber dana modal kerja untuk usaha kecil.

Pesan Populer

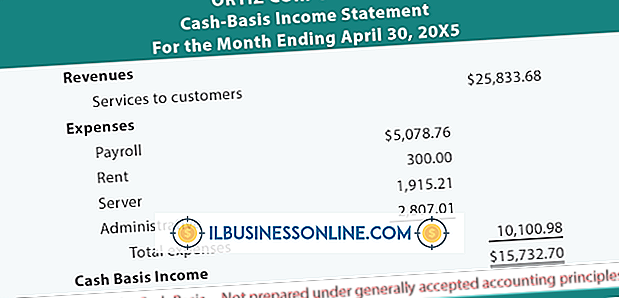

Akuntansi dilakukan di bawah pedoman peraturan yang dibuat untuk memastikan dasar pemahaman bersama antara akuntan dan pengguna laporan keuangan yang dihasilkan melalui akuntansi. Basis akuntansi adalah kumpulan dari aturan akuntansi terkait yang memandu akuntansi untuk masalah tertentu. Basis akuntansi paling populer - basis tunai dan basis akrual - difokuskan pada pengaturan waktu kapan transaksi harus dicatat pada akun

Baca Lebih Lanjut

Evaluasi karyawan tidak boleh menjadi latihan dalam kritik dan penolakan. Alih-alih, berikan kritik yang membangun dengan memberi tahu karyawan itu apa yang dia lakukan dengan baik dan tidak begitu baik, dan dia bisa meningkat. Jika Anda menyampaikan kritik yang membangun dengan niat baik, karyawan Anda harus merasa didorong dan diberdayakan untuk melakukan perubahan daripada merasa diremehkan dan berkecil hati

Baca Lebih Lanjut

Jika Anda pernah menerima memo yang penuh kesalahan ketik dan kesalahan tata bahasa, Anda mungkin cenderung mengabaikan pesan di memo itu. Atau, jika memo itu terlalu panjang dan tidak menguraikan tugas yang ada dengan cara yang tepat dan jelas, Anda akan bingung tentang apa yang diharapkan dari Anda dan rekan tim Anda

Baca Lebih Lanjut

Perencanaan strategis menetapkan prioritas perusahaan, menetapkan tujuan, dan bekerja untuk memfokuskan energi dan sumber daya perusahaan ke arah yang positif. Rencana yang dihasilkan adalah alat untuk mengkomunikasikan hasil kepada karyawan dan pemangku kepentingan bisnis lainnya dan peta jalan yang digunakan perusahaan untuk terus melacak kemajuan dan mencapai hasil yang sukses

Baca Lebih Lanjut

Di pasar global, sebuah perusahaan yang secara konsisten meningkatkan pendapatan dan arus kas masuk menjadi perhatian para investor, terutama pemodal yang ingin menemukan bisnis dengan potensi pertumbuhan jangka panjang. Bagi para pemimpin puncak, kemampuan untuk menghasilkan uang, mempertahankannya, dan menginvestasikannya dengan bijak, sangat dibutuhkan untuk membangun organisasi sebagai kekuatan kompetitif yang harus diperhitungkan

Baca Lebih Lanjut