Tanggung Jawab Etis dalam Akuntansi

Tidak seperti posisi bisnis umum lainnya dalam suatu perusahaan, akuntan terikat oleh aturan organisasi mereka dan oleh standar profesional industri akuntansi. Akuntan memiliki tanggung jawab etis kepada banyak pihak yang berbeda, baik internal maupun eksternal perusahaan. Memahami beberapa tanggung jawab etis akuntan dapat membantu Anda memahami informasi apa yang pantas untuk dibagikan kepada mereka yang bekerja di fungsi keuangan perusahaan Anda.

Klien

Akuntan mengetahui informasi rahasia mengenai klien mereka dan bisnis klien mereka. Pengungkapan informasi ini kepada pihak ketiga yang tidak berwenang dapat menempatkan klien pada posisi yang kurang menguntungkan. Akuntan berkewajiban secara etis untuk memperlakukan informasi klien sebagai rahasia dan menahan diri dari pengungkapan yang tidak sah. Klien dan akuntan harus menyadari bahwa tidak ada hak istimewa akuntan-klien, seperti yang ada antara pengacara dan klien, dan bahwa akuntan mungkin diharuskan untuk mengungkapkan informasi bisnis tentang klien berdasarkan pesanan dari panggilan pengadilan.

Pemegang saham

Akuntan yang bekerja dalam praktik publik memiliki tugas etis untuk dapat memberikan pendapat secara objektif tentang laporan keuangan perusahaan. Ini mengharuskan akuntan untuk menjadi independen dari perusahaan yang diaudit dalam "fakta dan penampilan". Independensi sebenarnya mensyaratkan bahwa akuntan tidak memiliki kepentingan keuangan apa pun pada klien, dan menyiratkan bahwa auditor benar-benar dapat melakukan audit tanpa bias dalam sikap. Kemandirian dalam penampilan menyangkut pengamatan orang luar terhadap hubungan auditor-klien. Menjadi mandiri dalam penampilan mengharuskan pengamat pihak ketiga yang netral tidak akan menganggap independensi terganggu.

Perusahaan

Akuntan yang bekerja di kantor akuntan publik memiliki kewajiban etis untuk melakukan pekerjaan mereka dengan uji tuntas, dan hanya mendokumentasikan dan mencatat pekerjaan yang sebenarnya telah selesai. Mendokumentasikan prosedur audit yang belum selesai, yang dikenal sebagai "ghost-ticking, " secara etis salah dan dapat menempatkan akuntan atau perusahaan akuntansi dalam risiko. Selain itu, beberapa auditor mungkin merasa tertekan untuk memenuhi anggaran waktu dengan mencatat lebih sedikit jam daripada yang sebenarnya mereka lakukan. Fenomena ini, yang disebut "waktu makan, " dilarang oleh hampir setiap perusahaan akuntansi besar. Akuntan harus ingat bahwa praktik ini sama saja dengan memalsukan catatan dan secara etis dipertanyakan, paling-paling.

Perusahaan

Akuntan yang bekerja dalam bisnis sering kali tunduk pada informasi yang tidak dimiliki oleh anggota lain perusahaan. Sebagai contoh, akuntan penggajian mungkin memiliki informasi tentang gaji di departemen yang berbeda, akuntan pendapatan dapat mempelajari produk baru sebelum yang lain, dan akuntan biaya mungkin memiliki informasi orang dalam tentang margin keuntungan. Dalam beberapa kasus, akuntan adalah beberapa yang pertama tahu tentang PHK potensial. Akuntan harus ingat bahwa mereka terikat oleh etika dan standar profesional mereka sendiri untuk tidak mengungkapkan informasi ini kepada siapa pun. Tanggung jawab ini meluas ke pengungkapan kepada individu di dalam perusahaan juga.

Pesan Populer

Surat gencatan dan penghentian merek dagang (C&D) adalah permintaan yang ditulis oleh pihak lain yang ingin Anda berhenti menggunakan merek dagang mereka dalam perdagangan. Kegagalan untuk mematuhi dapat mengakibatkan tindakan hukum dan biaya hukum yang mahal jika pihak lain dapat membuktikan bahwa Anda bersalah

Baca Lebih Lanjut

Masalah saat mengunduh Anda di Windows 8 dapat membuat bisnis Anda dalam keadaan limbo - jika Anda tidak dapat membuka dokumen, lembar kerja, dan program yang telah Anda kirim melalui Web, maka Anda sangat terbatas dalam tugas yang Anda lakukan. dapat melakukan. Akar penyebab masalah bisa jadi masalah dengan browser Anda, dengan file itu sendiri atau dengan pengaturan keamanan pada sistem Anda

Baca Lebih Lanjut

Negara-negara bergabung dalam perjanjian perdagangan bebas untuk mengurangi hambatan dan merangsang perdagangan antar anggota. Perjanjian perdagangan memungkinkan negara-negara anggota berdagang secara bebas satu sama lain sambil memberlakukan hambatan perdagangan atau tarif pada non-anggota. Perjanjian perdagangan dapat melibatkan penelitian dan pengembangan kooperatif, menurunkan pajak atau bea impor, dan keuntungan lainnya ke negara anggota

Baca Lebih Lanjut

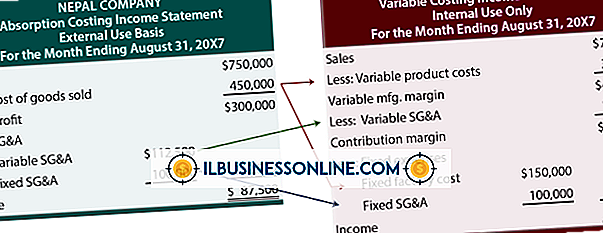

Perbedaan antara laporan laba rugi biaya penuh dan biaya variabel terletak pada cara masing-masing berurusan dengan biaya overhead manufaktur tetap. Masing-masing memiliki kelebihan dan kekurangannya sendiri. Setiap perusahaan harus memutuskan metode mana yang memberikan informasi terbaik untuk pengambil keputusan internal

Baca Lebih Lanjut

Melakukan bisnis dengan organisasi bebas pajak dapat membantu bisnis kecil Anda mengurangi kontribusi amal pada pajak Anda, mengurangi kewajiban pajak perusahaan Anda. Usaha kecil perlu waspada terhadap perusahaan yang mengklaim bebas pajak. Internal Revenue Service membantu perusahaan menentukan apakah perusahaan tersebut merupakan organisasi yang bebas pajak

Baca Lebih Lanjut