Berbagai Jenis Organisasi Nirlaba

Bisnis dikategorikan untuk tujuan pajak, berdasarkan pada apakah mereka beroperasi untuk laba, atau mereka yang ada sebagai entitas nirlaba. Dalam pengelompokan yang terakhir ada banyak jenis organisasi nirlaba yang tunduk pada aturan pajak yang berbeda-beda, tergantung pada spesifikasi organisasi mereka. Publikasi 557 dari Internal Revenue Service merinci peraturan kode pajak untuk organisasi dan memecah tipe nirlaba menjadi 29 segmen yang berbeda di bawah bagian 501 (c).

Memahami Nirlaba vs. Untung

Agar sebuah organisasi masuk dalam klasifikasi nirlaba, organisasi harus beroperasi dan menyediakan layanannya tanpa tujuan utama menghasilkan uang. Ya, mereka menghasilkan uang, tetapi hanya sampai akhir mereka membayar gaji yang wajar kepada karyawan mereka, terlibat dalam berbagai operasi sebagaimana ditentukan oleh organisasi mereka, dan membayar biaya yang dikeluarkan untuk melakukannya. Secara umum, mereka beroperasi semata-mata untuk kepentingan publik dan bukan siapa pun yang terkait langsung dengan organisasi.

Sebaliknya, organisasi nirlaba berusaha mendapatkan laba atas investasi mereka dan menghasilkan uang bagi organisasi dan pemegang saham mereka. Ketika neraca perusahaan menunjukkan laba, mereka melakukan distribusi kepada pemegang saham mereka atau mengambil langkah lain untuk menumbuhkan bisnis mereka. Sebagian besar bisnis yang menawarkan barang dan jasa kepada publik beroperasi untuk mendapatkan keuntungan. Contoh jenis organisasi laba meliputi restoran, perusahaan ritel dan perusahaan real estat dan asuransi.

Organisasi Amal adalah Bebas Pajak

Menurut bagian 501 (c) dari kode pajak IRS, organisasi nirlaba yang beroperasi sebagai organisasi amal dengan memberikan layanan semata-mata untuk kepentingan publik dibebaskan dari pembayaran pajak pendapatan federal. Ada 29 kategori organisasi yang termasuk dalam bagian kode ini. Paling sering, orang berhubungan dengan organisasi yang dikategorikan sebagai 501 (c) (3) organisasi nirlaba. Contoh organisasi nirlaba dalam kategori ini termasuk mereka yang mengejar amal, tujuan agama atau pendidikan, fungsi ilmiah atau sastra, pengujian untuk layanan keselamatan publik, mendorong kompetisi olahraga amatir nasional atau internasional atau bekerja menuju pencegahan kekejaman terhadap hewan atau anak-anak. Untuk sebagian besar, dengan beberapa pengecualian, hanya 501 (c) (3) organisasi dapat mengeluarkan tanda terima yang dapat dikurangkan dari pajak untuk kontribusi donor mereka.

Badan Amal Umum dan Yayasan Swasta

Sebagai kategori terbesar di antara jenis-jenis nirlaba, organisasi-organisasi yang ditunjuk pada 501 (c) (3) nirlaba membagi menjadi dua segmen. Badan amal publik menerima dana dari sejumlah besar donor, termasuk perorangan, perusahaan dan kemungkinan hibah pemerintah. Contoh dari jenis ini termasuk sekolah, rumah sakit, gereja dan organisasi amal yang melayani masyarakat, mungkin melalui dukungan seni, mendanai penelitian medis atau memperjuangkan penyebab hak asasi manusia. Meskipun mereka dapat mendukung penyebab yang sama, dana untuk yayasan swasta berasal dari keluarga pribadi, individu atau korporasi. Mereka menggunakan uang mereka untuk memberikan hibah kepada organisasi lain. Contoh dari yayasan swasta adalah Yayasan Bill dan Melinda Gates.

Organisasi Peningkatan Bisnis

Organisasi bisnis menerima jeda berdasarkan bagian 501 (c) (6) yang memungkinkan liga bisnis, kamar dagang dan dewan real estat menerima pembebasan pajak nirlaba. Liga bisnis adalah asosiasi individu yang terlibat dalam profesi atau industri yang sama yang berupaya mempromosikan industri atau kepentingan bisnis mereka di komunitas mereka. Demikian pula, kamar dagang adalah organisasi yang biasanya mempromosikan keberhasilan bisnis semua perusahaan dalam wilayah geografis mereka. Grup-grup ini tidak ada untuk mempromosikan bisnis atau produk apa pun, tetapi berupaya meningkatkan lingkungan bisnis untuk semua anggotanya. Dengan demikian, mereka diizinkan untuk terlibat dalam kegiatan politik atau melobi, selama tidak luas dan hanya berupaya untuk mempromosikan tujuan organisasi mereka.

Pedoman Kode Pajak Nirlaba

Publikasi IRS 557 memiliki daftar kategori lengkap untuk organisasi nirlaba. Kategori lain termasuk klub sosial dan rekreasi, liga sipil dan kelompok kesejahteraan sosial, perkumpulan persaudaraan domestik dan asosiasi, dan serikat kredit yang disewa negara, antara lain. Panduan ini juga menjelaskan peraturan pajak yang berlaku, seperti pengecualian yang diizinkan, persyaratan pengajuan, dan informasi apakah sumbangan kepada organisasi dapat dikurangkan dari pajak.

Pesan Populer

Surat gencatan dan penghentian merek dagang (C&D) adalah permintaan yang ditulis oleh pihak lain yang ingin Anda berhenti menggunakan merek dagang mereka dalam perdagangan. Kegagalan untuk mematuhi dapat mengakibatkan tindakan hukum dan biaya hukum yang mahal jika pihak lain dapat membuktikan bahwa Anda bersalah

Baca Lebih Lanjut

Masalah saat mengunduh Anda di Windows 8 dapat membuat bisnis Anda dalam keadaan limbo - jika Anda tidak dapat membuka dokumen, lembar kerja, dan program yang telah Anda kirim melalui Web, maka Anda sangat terbatas dalam tugas yang Anda lakukan. dapat melakukan. Akar penyebab masalah bisa jadi masalah dengan browser Anda, dengan file itu sendiri atau dengan pengaturan keamanan pada sistem Anda

Baca Lebih Lanjut

Negara-negara bergabung dalam perjanjian perdagangan bebas untuk mengurangi hambatan dan merangsang perdagangan antar anggota. Perjanjian perdagangan memungkinkan negara-negara anggota berdagang secara bebas satu sama lain sambil memberlakukan hambatan perdagangan atau tarif pada non-anggota. Perjanjian perdagangan dapat melibatkan penelitian dan pengembangan kooperatif, menurunkan pajak atau bea impor, dan keuntungan lainnya ke negara anggota

Baca Lebih Lanjut

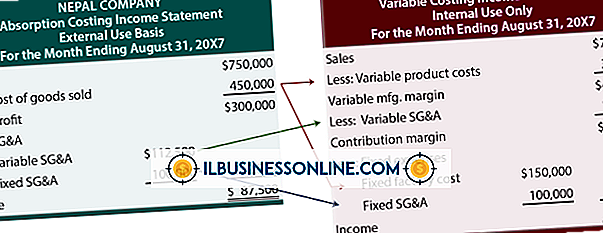

Perbedaan antara laporan laba rugi biaya penuh dan biaya variabel terletak pada cara masing-masing berurusan dengan biaya overhead manufaktur tetap. Masing-masing memiliki kelebihan dan kekurangannya sendiri. Setiap perusahaan harus memutuskan metode mana yang memberikan informasi terbaik untuk pengambil keputusan internal

Baca Lebih Lanjut

Melakukan bisnis dengan organisasi bebas pajak dapat membantu bisnis kecil Anda mengurangi kontribusi amal pada pajak Anda, mengurangi kewajiban pajak perusahaan Anda. Usaha kecil perlu waspada terhadap perusahaan yang mengklaim bebas pajak. Internal Revenue Service membantu perusahaan menentukan apakah perusahaan tersebut merupakan organisasi yang bebas pajak

Baca Lebih Lanjut