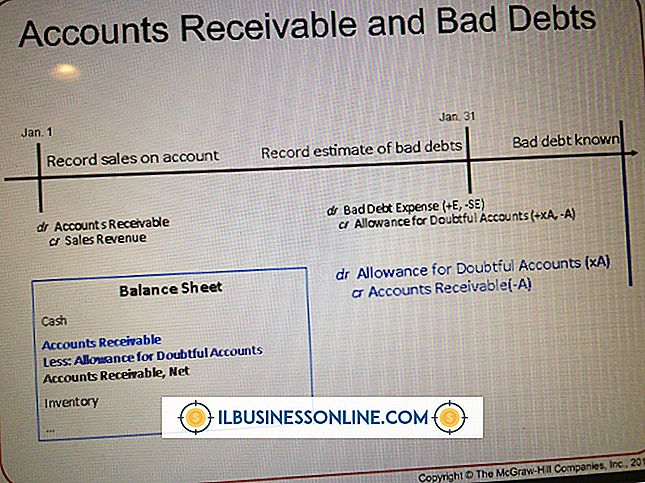

Berapa Jumlah tercatat dari Persediaan pada Neraca Konsolidasi Akhir Tahun?

Terkadang inventaris berpindah tangan di antara perusahaan. Neraca konsolidasi yang diselesaikan pada akhir tahun ini memberikan gambaran lengkap kepada perusahaan tentang berbagai transaksi inventaris antarperusahaan yang telah mereka lakukan. Dalam beberapa kasus, persediaan dapat terbawa dari satu tahun ke tahun berikutnya dan harus diperhitungkan juga.

Menghapus Entri

Setiap kali transfer persediaan antar perusahaan terjadi, penting bagi mereka yang merekam transaksi untuk menyediakan entri yang menghilangkan untuk membuat neraca konsolidasi. Ini terjadi ketika satu perusahaan mengakuisisi yang lain dan mencoba untuk mengkonsolidasikan persediaan, memindahkan sebagian persediaan dari perusahaan induk ke perusahaan baru dan sebaliknya. Menghapus entri memungkinkan mereka untuk melakukan ini dengan inventaris fisik atau informasi keuangan juga. Entri penghilangan tidak lebih dari praktik akuntansi yang digunakan untuk menjelaskan dan mengubah bagaimana suatu item dicatat di neraca. Ada berbagai jenis entri untuk berbagai jenis transaksi.

Menopang

Tidak semua inventaris atau informasi keuangan yang ada dapat dihilangkan pada akhir periode akuntansi yang diberikan. Dalam banyak kasus, persediaan akan terbawa dari satu periode akuntansi ke periode berikutnya. Dalam beberapa kasus, ini dapat berlangsung selama beberapa periode dan terbawa ke tahun berikutnya. Jumlah ini yang terbawa dicatat sebagai laba ditahan dari tahun sebelumnya karena persediaan pada dasarnya diperoleh dari perusahaan lain. Informasi itu tetap ada di buku sampai persediaan terjual.

Penyesuaian Laporan Laba Rugi

Penyesuaian laporan laba rugi aktual dilakukan setelah persediaan dieliminasi dalam bentuk penjualan. Keuntungan antar perusahaan ditangguhkan sampai penjualan dilakukan. Ini adalah alasan mengapa persediaan hanya dianggap sebagai laba ditahan dari satu periode akuntansi ke periode berikutnya.

Biaya

Pertimbangan penting yang harus dilakukan dalam transfer atau penjualan aset antar perusahaan atau inventaris adalah kenyataan bahwa jumlah entri yang dihilangkan harus mencerminkan biaya aktual untuk perusahaan pembelian di dalam organisasi. Dengan kata lain, meskipun nilai barang-barang itu dapat berubah dari waktu ke waktu, biaya bagi perusahaan yang sekarang memegang persediaan tidak. Satu-satunya pengecualian nyata untuk ini adalah dalam hal biaya transportasi dan pengiriman, yang harus dipertanggungjawabkan secara terpisah. Ketika biaya persediaan itu sendiri akhirnya diperhitungkan, bagaimanapun, itu harus dilakukan berdasarkan biaya asli, tidak peduli berapa banyak periode persediaan telah terbawa. Dengan kata lain, sebuah perusahaan tidak dapat duduk di atas inventaris dan kemudian menghasilkan keuntungan dengan menjual ke dirinya sendiri melalui perusahaan induknya sendiri.

Pesan Populer

Perusahaan dari semua ukuran membeli kembali saham mereka sendiri untuk sejumlah alasan, seperti mencoba untuk memompa harga saham atau untuk melindungi perusahaan dari kemungkinan pengambilalihan yang bermusuhan. Ketika sebuah perusahaan membeli kembali saham, itu dapat mempengaruhi nilai sisa saham yang beredar, pembayaran dividen dan bahkan kontrol perusahaan itu sendiri

Baca Lebih Lanjut

Jika Anda seorang seniman, Anda mungkin menikmati menampilkan salinan digital dari pekerjaan Anda secara online, termasuk di jejaring sosial, untuk mengekspos lebih banyak orang pada karya seni Anda dan membantu Anda mendapatkan pengakuan dari kritik, penggemar, dan bahkan mungkin pelanggan yang membayar

Baca Lebih Lanjut

Masalah yang terkait dengan Google Chrome dan halaman Web yang tidak dapat dimuat dapat disebabkan oleh masalah dengan koneksi Internet Anda atau dengan browser itu sendiri. Tentukan penyebab masalah sebelum mulai mengatasinya. Minimalkan waktu yang Anda habiskan untuk pemecahan masalah, dan buat alur kerja perusahaan Anda berjalan lancar lagi secepat mungkin

Baca Lebih Lanjut

Sebagian besar printer menggunakan chip pintar untuk melacak level tinta dalam kartrid Anda. Untuk menghemat biaya pencetakan, beberapa pebisnis memilih untuk menggunakan kembali kartrid mereka dengan mengisinya dengan tinta. Banyak toko peralatan dan toko diskon menjual kit isi ulang tinta yang terjangkau

Baca Lebih Lanjut

Keuntungan yang belum direalisasi adalah kategori laporan laba rugi yang disediakan untuk pendapatan investasi yang diharapkan akan diterima perusahaan di masa mendatang. Anggap saja sebagai uang di atas kertas daripada uang tunai di bank. Ketika perusahaan menjual keamanan dan uang itu ada di bank, maka uang itu disebut penghasilan terwujud

Baca Lebih Lanjut