Contoh Penganggaran Berbasis Nol

Zero-base budgeting adalah alat manajemen yang efektif yang digunakan secara luas dalam bisnis, organisasi nirlaba dan pemerintah. Ini karena menawarkan lebih banyak pengawasan dan transparansi dalam proses penganggaran. Sementara awalnya diperkenalkan untuk penggunaan pemerintah, usaha kecil dapat mengambil manfaat dari penggunaan penganggaran berbasis nol dengan menemukan cara untuk memotong biaya, menginvestasikan sumber daya terbatas lebih sengaja, dan menimbang manfaat dari tugas atau proyek yang dianggarkan.

Dasar-dasar

Zero-base budgeting adalah sistem perencanaan untuk biaya proyek dengan mengasumsikan pada awalnya anggaran nol dan secara bijaksana menambahkan biaya yang diperlukan untuk kinerja. Dalam penganggaran berbasis nol, setiap pengeluaran individu diperiksa dengan cermat dan dibenarkan. Biaya tidak diasumsikan hanya karena terjadi pada tahun sebelumnya atau anggaran sebelumnya, mereka harus ditunjukkan sebagaimana diperlukan berdasarkan per item. Setiap item pengeluaran juga dipertimbangkan berdasarkan alternatif potensial, dan prioritas dikembangkan untuk memilih antara berbagai proposal alternatif.

Gunakan dalam Pemerintahan

Penganggaran berbasis nol diperkenalkan di pemerintah federal oleh Presiden Jimmy Carter pada tahun 1977 sebagai sarana untuk mengendalikan biaya program. Sejak itu telah banyak dimodifikasi atau diganti di berbagai pemerintahan, tetapi beberapa negara, seperti Iowa misalnya, masih menggunakan versi modifikasi dari penganggaran berbasis-nol untuk mengalokasikan dana. Di Iowa, badan-badan negara bagian mempersiapkan langkah-langkah dan tujuan kinerja gubernur berdasarkan misi resmi mereka, dan setiap item anggaran dipertimbangkan dalam kaitannya dengan hubungan sebab akibat dengan langkah-langkah kinerja tersebut. Legislator dapat memilih untuk meninjau atau mengadopsi pendekatan anggaran nirlaba ini dalam keputusan alokasi mereka.

Gunakan dalam Bisnis Pribadi

Nol-basis penganggaran menjadi populer di kalangan bisnis swasta pada waktu yang sama dengan yang diadopsi untuk digunakan dalam pemerintah federal. Dalam beberapa kasus, bisnis swasta lebih berhasil dengan implementasi daripada pemerintah. Dalam satu contoh, Perusahaan Listrik dan Cahaya Florida mulai menggunakan penganggaran berbasis nol pada tahun 1977 - tahun yang sama diperkenalkan di Kongres AS - untuk mengelola anggaran untuk masing-masing departemen stafnya. Sistem perusahaan memperlakukan masalah baru dan lama dengan cara yang sama ketika manajemen mengembangkan anggaran, di mana anggaran berdasarkan pengeluaran tahun sebelumnya mungkin lebih cenderung untuk memperlakukan masalah yang lebih tua sebagai prioritas yang lebih tinggi karena uang sudah dianggarkan untuk mereka. Menurut Encyclopedia of Management, direktur perusahaan menemukan strategi yang sangat efektif dalam mengendalikan biaya.

Kekurangannya

Walaupun ada contoh-contoh penganggaran nir-basis yang bekerja dengan baik di pemerintahan dan bisnis kecil, penting untuk mengidentifikasi dan mengingat beberapa kelemahannya. Di beberapa pemerintah, penganggaran berbasis nol terbukti terlalu memakan waktu dan padat karya, dengan kebutuhan untuk meninjau kembali setiap program dengan cermat. Karena alasan ini, sebagian besar pemerintah menggunakan versi penganggaran nol basis yang dimodifikasi atau sistem alternatif. Untuk bisnis, masalah serupa dapat muncul, meskipun penganggaran berbasis nol masih memiliki aplikasi yang bermanfaat ketika kondisi pasar atau reorganisasi memaksa perubahan dramatis dalam anggaran perusahaan.

Pesan Populer

Nama bisnis yang unik efektif dalam dua cara. Tidak hanya membuat perusahaan Anda mudah diingat oleh klien dan rekan bisnis, itu sering menjadi bagian percakapan yang memberi karakter perusahaan Anda. Sebuah cerita menarik tentang nama perusahaan Anda dapat membantu membuka jalan komunikasi lainnya dengan berbagai jenis pelanggan

Baca Lebih Lanjut

Saat Anda menautkan Twitter dan Facebook, Facebook memposting pembaruan Twitter Anda ke Timeline Anda. Ini membuat Anda tidak perlu menyalin pesan-pesan ini secara manual, tetapi ini dapat membanjiri umpan berita teman Anda dengan pembaruan yang sering Anda lakukan. Sebagai contoh, jika Anda menghadiri pameran bisnis dan liveblog pengamatan Anda melalui Twitter, pesan singkat dan berulang ini mungkin tidak sesuai untuk timeline Facebook Anda

Baca Lebih Lanjut

IPad tidak dapat memutar video YouTube yang disimpan dalam format Flash, jadi Anda tidak dapat menggunakan browser Web pada perangkat untuk menonton video YouTube tertentu yang dapat Anda tonton dengan komputer desktop atau laptop. YouTube menampilkan video dalam format lain yang dapat Anda tonton di iPad menggunakan aplikasi YouTube

Baca Lebih Lanjut

Bagi yang dipekerjakan secara tradisional, pemikiran kewirausahaan sering memunculkan gambaran yang agak optimis tentang bagaimana rasanya bekerja untuk diri sendiri. Kenyataannya adalah bahwa meluncurkan bisnis adalah kerja keras. Meskipun imbalan potensial sangat besar - kegembiraan melihat mimpi menjadi hidup, janji untuk membangun kesuksesan Anda sendiri dan bukan majikan, berpotensi mendapat penghasilan tinggi - sejumlah elemen harus ada saat Anda memulai perjalanan menjadi wirausaha

Baca Lebih Lanjut

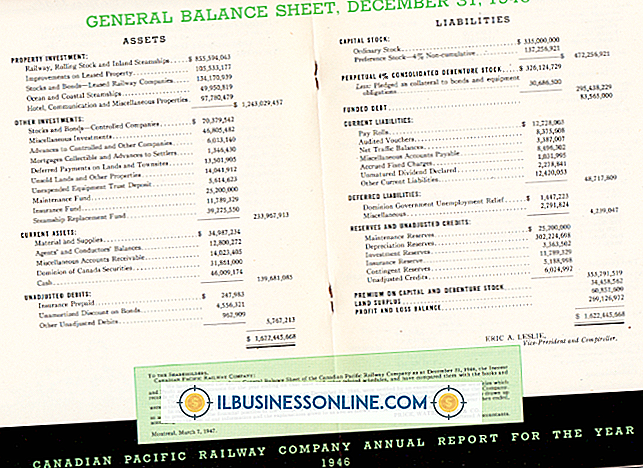

Modal saham adalah saham yang disahkan dan diterbitkan sesuai dengan piagam korporasi. Ini termasuk saham biasa dan saham preferen, dan menunjukkan kontribusi modal yang diterima perusahaan dari investor awal. Metode pelaporan nilai modal saham di bagian ekuitas pemegang saham dalam neraca tergantung pada apakah saham tersebut diterbitkan dengan atau tanpa nilai yang dinyatakan - biasanya disebut nilai par

Baca Lebih Lanjut