Penganggaran Berbasis Nol & Akuntansi Manajerial

Di zaman ketika perusahaan mengandalkan berbagai metode pembayaran, termasuk kredit, dan juga fokus pada meminjam uang untuk memperluas produksi, perhatian pada penganggaran dan akuntansi memainkan peran penting dalam kesuksesan bisnis. Penganggaran berbasis nol, hanya satu metode perencanaan untuk pengeluaran bisnis, dan mitra akuntansi manajerial untuk menawarkan opsi pemantauan pendapatan dan pengeluaran perusahaan. Keuntungan dan kerugian dihasilkan ketika perusahaan menggunakan keduanya sebagai bagian rutin dari operasi bisnis.

Penganggaran Berbasis Nol

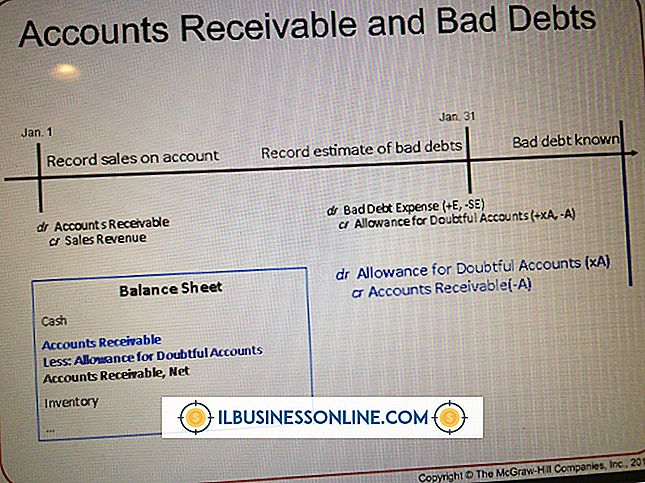

Penganggaran berbasis nol, juga disebut metode zero-sum budget, mengharuskan perusahaan untuk membuat anggaran baru setiap tahun mulai dari nol. Biasanya metode penganggaran memungkinkan perencana keuangan untuk memulai dengan pendanaan anggaran dari tahun sebelumnya sebagai titik awal terlepas dari dana daftar perusahaan sebagai pendapatan atau aset. Proses ini memungkinkan divisi atau departemen untuk mempertahankan basis pendanaan dari tahun sebelumnya. Perencanaan berbasis nol mengharuskan semua departemen membenarkan pengeluaran untuk tahun berjalan, tanpa mengacu pada pendanaan dasar bersejarah. Divisi atau perusahaan kemudian harus mengalokasikan dana pada tingkat dolar ke dolar untuk setiap departemen atau divisi. Setiap dolar yang dianggarkan sebagai pengeluaran harus menunjukkan sumber pendanaan yang sesuai dengan anggaran berbasis nol.

Akuntansi manajemen

Akuntansi manajerial, menurut instruktur bisnis Oregon State Dennis Caplan, menggunakan "informasi yang digunakan manajer untuk pengambilan keputusan, " yang bertentangan dengan metode akuntansi keuangan yang menggunakan "informasi yang diberikan kepada pengguna eksternal." Dua set informasi dapat memberikan fakta dan angka yang serupa, tetapi dalam banyak kasus, materi menawarkan poin keuntungan finansial yang berbeda. Contoh informasi publik termasuk harga untuk stok perusahaan, biaya bahan baku, dan harga pasar barang yang diproduksi. Informasi manajerial tidak tersedia untuk publik termasuk biaya pengembangan produk atau biaya untuk menyewa konsultan merek periklanan untuk mempromosikan perusahaan.

Keuntungan Sistem Gabungan

Keuntungan bagi perusahaan yang menggunakan kombinasi penganggaran berbasis nol dan akuntansi manajerial termasuk menawarkan kepada penyandang dana suatu kelompok, departemen atau lembaga wawasan tentang bagaimana keputusan penganggaran dibuat. Penggunaan akuntansi manajerial mengharuskan kelompok luar untuk menerima beberapa item anggaran berdasarkan penilaian yang baik dan pelatihan manajer, tetapi sebagian besar item anggaran memerlukan justifikasi untuk dimasukkan. Membuat anggaran menggunakan kedua sistem memungkinkan manajer kesempatan untuk memotong item baris, bahkan yang dengan dukungan populer, jika pengeluaran gagal untuk menawarkan bukti kuat untuk menginvestasikan dana perusahaan atau grup.

Tantangan Sistem Gabungan

Kemitraan akuntansi manajerial dan penganggaran berbasis nol juga memiliki kelemahan bagi manajemen. Premis kedua sistem tampaknya bertentangan di dasar konsep. Manajemen berbasis nol membutuhkan pembenaran, sedangkan akuntansi manajerial menggabungkan beberapa elemen kepercayaan dalam kualifikasi dan pengalaman manajer. Ini sering menyurutkan sikap "percayalah padaku" untuk mengambil risiko pada beberapa pengeluaran anggaran item-lini, dan menciptakan tantangan dalam bekerja dengan akuntan dan manajer anggaran yang mempromosikan dua sistem terpisah. Jika kedua kelompok bekerja bersama untuk mempertimbangkan pengalaman profesional anggota komite, perbedaan yang tampak hanya menghasilkan lebih sedikit argumen.

Pesan Populer

Perusahaan dari semua ukuran membeli kembali saham mereka sendiri untuk sejumlah alasan, seperti mencoba untuk memompa harga saham atau untuk melindungi perusahaan dari kemungkinan pengambilalihan yang bermusuhan. Ketika sebuah perusahaan membeli kembali saham, itu dapat mempengaruhi nilai sisa saham yang beredar, pembayaran dividen dan bahkan kontrol perusahaan itu sendiri

Baca Lebih Lanjut

Jika Anda seorang seniman, Anda mungkin menikmati menampilkan salinan digital dari pekerjaan Anda secara online, termasuk di jejaring sosial, untuk mengekspos lebih banyak orang pada karya seni Anda dan membantu Anda mendapatkan pengakuan dari kritik, penggemar, dan bahkan mungkin pelanggan yang membayar

Baca Lebih Lanjut

Masalah yang terkait dengan Google Chrome dan halaman Web yang tidak dapat dimuat dapat disebabkan oleh masalah dengan koneksi Internet Anda atau dengan browser itu sendiri. Tentukan penyebab masalah sebelum mulai mengatasinya. Minimalkan waktu yang Anda habiskan untuk pemecahan masalah, dan buat alur kerja perusahaan Anda berjalan lancar lagi secepat mungkin

Baca Lebih Lanjut

Sebagian besar printer menggunakan chip pintar untuk melacak level tinta dalam kartrid Anda. Untuk menghemat biaya pencetakan, beberapa pebisnis memilih untuk menggunakan kembali kartrid mereka dengan mengisinya dengan tinta. Banyak toko peralatan dan toko diskon menjual kit isi ulang tinta yang terjangkau

Baca Lebih Lanjut

Keuntungan yang belum direalisasi adalah kategori laporan laba rugi yang disediakan untuk pendapatan investasi yang diharapkan akan diterima perusahaan di masa mendatang. Anggap saja sebagai uang di atas kertas daripada uang tunai di bank. Ketika perusahaan menjual keamanan dan uang itu ada di bank, maka uang itu disebut penghasilan terwujud

Baca Lebih Lanjut