Apa Niat Baik dan Bagaimana Pengaruhnya terhadap Penghasilan Bersih?

"Goodwill" pada neraca perusahaan merupakan nilai yang diperoleh perusahaan ketika mengakuisisi bisnis lain tetapi tidak dapat dialihkan ke aset tertentu dari bisnis itu. Goodwill tidak selalu mempengaruhi laba bersih perusahaan, tetapi jika goodwill itu menjadi "terganggu, " efeknya bisa sangat besar.

Membeli Bisnis Lain

Bisnis saling membeli sepanjang waktu, dan dalam kebanyakan kasus, harga yang dibayar satu perusahaan untuk yang lain lebih besar daripada nilai "aset bersih" perusahaan target - asetnya dikurangi kewajibannya. Ketika itu terjadi, jumlah "ekstra" menjadi aset tidak berwujud yang disebut goodwill.

Contoh

Katakanlah bisnis Anda ingin membeli pesaing. Penilai Anda memberi tahu Anda bahwa aset fisik pesaing - bangunan, peralatan, furnitur, dan properti lainnya - bernilai $ 100.000. Para akuntan memberi tahu Anda bahwa perusahaan memiliki utang dan kewajiban lain sebesar $ 20.000. Jadi perusahaan memiliki aset bersih $ 80.000. Namun, perusahaan memiliki hal-hal lain - aset tidak berwujud - yang Anda tidak dapat menentukan harganya secara objektif. Itu mungkin termasuk keterampilan tenaga kerjanya, nilai nama mereknya, atau kekuatan loyalitas pelanggannya. Tindakan menghilangkan pesaing mungkin layak untuk ditambahkan sedikit pada harganya. Jadi, Anda setuju untuk membayar $ 120.000 untuk perusahaan. Ketika Anda menambahkan aset dan liabilitasnya ke dalam neraca Anda, "tambahan" $ 40.000 menjadi goodwill, diklasifikasikan sebagai aset jangka panjang.

Batas pemasukan

Niat baik pada neraca Anda biasanya tidak berpengaruh pada laba bersih. Pada suatu waktu, aturan akuntansi mengharuskan perusahaan untuk secara bertahap mengamortisasi goodwill - yaitu, menguranginya menjadi nol dengan mengklaim biaya untuk porsi goodwill setiap tahun. Berdasarkan peraturan tersebut, biaya amortisasi reguler mengurangi laba bersih. Peraturan berubah pada tahun 2001. Karena goodwill tidak secara otomatis diamortisasi, itu tidak mempengaruhi laba bersih dan dengan demikian profitabilitas. Akan tetapi, ini berubah jika perusahaan menyimpulkan bahwa jumlah niat baik pada pembukuannya dilebih-lebihkan dan sebagian darinya harus dihapuskan.

Kerusakan

Setiap tahun, perusahaan harus menganalisis nilai saat ini dari akuisisi mereka. Ini disebut "pengujian untuk penurunan nilai." Jika mereka menyimpulkan bahwa akuisisi bernilai setidaknya sebanyak nilai yang diberikan kepada mereka di neraca, tidak ada masalah. Tetapi jika nilai pasar mereka telah jatuh di bawah "nilai buku, " nilai pada neraca harus dituliskan. Jika perusahaan memutuskan memiliki itikad terlalu banyak, maka itikad baik akan mengalami penurunan nilai. Perusahaan menuliskan goodwill dengan melaporkan biaya penurunan nilai. Jumlah biaya secara langsung mengurangi laba bersih untuk tahun tersebut. Jadi biaya penurunan nilai goodwill $ 10.000 berarti pengurangan $ 10.000 dalam laba bersih.

Pesan Populer

IRS merujuk pada formulir W-2 dan 1099 sebagai pengembalian informasi karena tujuannya adalah untuk melaporkan pendapatan dan pembayaran yang diterima wajib pajak setiap tahun, yang, dalam banyak kasus, tunduk pada pelaporan pengembalian pajak. Selain memberikan informasi pajak yang akurat kepada pembayar pajak, IRS juga menyediakan cara untuk memastikan bahwa wajib pajak mengisi secara akurat pengembalian mereka

Baca Lebih Lanjut

Struktur organisasi fungsional memiliki hierarki manajemen yang kuat yang menjalankan departemen yang dikhususkan untuk klasifikasi kerja yang luas seperti perakitan atau pemasaran. Melakukan departemen dengan cara ini mendorong spesialisasi pekerjaan. Spesialisasi dan pengawasan diperlukan ketika strategi perusahaan menuntut standardisasi, efisiensi, dan kontrol

Baca Lebih Lanjut

Ponsel Anda mengandung banyak informasi pribadi dan bisnis, itulah sebabnya Anda harus mengamankan ponsel Anda untuk mencegah akses tidak sah. Secara default, kode kunci layar tidak diatur pada EVO Shift. Namun, Anda dapat mengatur PIN numerik, kata sandi alfa-numerik, atau pola gesek sebagai kode kunci pada perangkat

Baca Lebih Lanjut

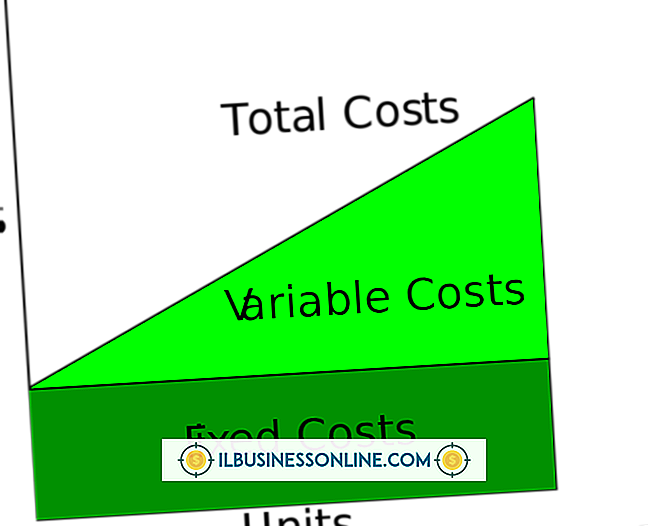

Untuk memperkirakan berapa biaya Anda jika Anda mengubah volume produksi, Anda harus menemukan biaya variabel Anda. Anda kemudian dapat menemukan biaya variabel per unit dan memperkirakan berapa biaya Anda untuk perubahan jumlah unit yang diproduksi. Beberapa metode memungkinkan Anda memperkirakan biaya variabel berdasarkan biaya keseluruhan dari lini produksi Anda

Baca Lebih Lanjut

Memperoleh kontrak pemerintah akan meningkatkan keuntungan dan prestise perusahaan Anda. Pemerintah menyimpan kontraknya hanya untuk kontraktor berkualifikasi tertinggi. Berada di daftar mereka yang telah melakukan pekerjaan pemerintah akan meningkatkan profil perusahaan Anda di sektor swasta. Meskipun manfaatnya jelas, banyak bisnis yang tidak mengetahui cara mengajukan penawaran pada kontrak pemerintah

Baca Lebih Lanjut