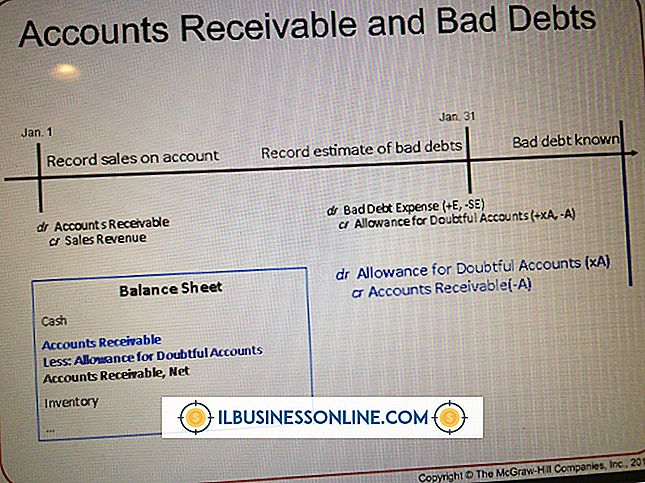

Apa Entri Ganda untuk Penyesuaian Inventaris?

Bisnis dapat memperoleh produk mereka yang dimaksudkan untuk dijual baik melalui pembelian mereka dari pemasok mereka atau melalui pembuatan mereka. Dalam kedua kasus, uang yang dihabiskan bisnis untuk memperoleh produk-produk tersebut ditambahkan ke akun aset yang disebut inventaris dan dikurangkan sebagai harga pokok penjualan atau harga pokok barang yang diproduksi begitu produk dijual. Nilai inventaris berubah ketika lebih banyak unit produk ditambahkan ke dalamnya, ketika unit produk dijual kepada pelanggan bisnis dengan imbalan pendapatan, dan ketika unit produk hilang karena kerusakan dan kecelakaan.

Buku Besar Akuntansi

Setiap transaksi dicatat di kedua sisi buku besar akuntansi; sisi kiri disebut debit dan kredit sisi kanan. Berbagai kelas akun dicatat pada sisi yang berbeda dari buku besar akuntansi ketika nilainya meningkat dan di sisi yang berlawanan ketika nilainya menurun. Aset normal, termasuk inventaris, dicatat sebagai debit ketika nilainya meningkat dan sebagai kredit saat nilainya turun.

Pembelian dan Barang Diproduksi

Nilai persediaan meningkat ketika unit tambahan produk ditambahkan. Bergantung pada apakah bisnis memperoleh produknya melalui pembelian atau manufaktur, nilai produknya adalah biaya pembelian atau biaya yang dikeluarkan untuk memproduksinya, seperti tenaga kerja langsung, bahan baku, dan overhead manufaktur. Dalam kedua kasus tersebut, penambahan produk dicatat sebagai debit untuk inventaris dan kredit yang sesuai dengan apa pun yang digunakan sebagai pembayaran, paling sering berupa uang tunai atau pembuatan hutang dagang yang mengakui bahwa bisnis berutang uang kepada pemasoknya.

Penjualan Inventaris

Nilai persediaan tidak dicatat sebagai harga pokok penjualan atau harga pokok produksi sampai produk dijual. Bisnis yang berbeda menggunakan metode yang berbeda untuk menghitung biaya tersebut. Beberapa hanya menghitung inventaris di awal dan kemudian akhir periode dan mengalokasikan perbedaan sebagai harga pokok penjualan atau harga pokok produksi. Lainnya merekamnya sepanjang periode berdasarkan produk yang dijual. Dalam kasus apa pun, penjualan persediaan dicatat sebagai debit untuk harga pokok penjualan atau harga pokok produksi dan kredit yang sesuai ke akun persediaan.

Kerugian Persediaan

Terkadang, inventaris hilang karena kerusakan yang disebabkan kecelakaan atau pencurian. Dalam beberapa kasus, inventaris yang hilang tidak ditemukan hingga akhir periode ketika bisnis menghitung inventarisnya untuk membandingkan nilainya dengan catatannya. Dalam kasus tersebut, kerugian persediaan dicatat sebagai debit dan kredit yang sesuai dengan akun persediaan itu sendiri.

Pesan Populer

Perusahaan dari semua ukuran membeli kembali saham mereka sendiri untuk sejumlah alasan, seperti mencoba untuk memompa harga saham atau untuk melindungi perusahaan dari kemungkinan pengambilalihan yang bermusuhan. Ketika sebuah perusahaan membeli kembali saham, itu dapat mempengaruhi nilai sisa saham yang beredar, pembayaran dividen dan bahkan kontrol perusahaan itu sendiri

Baca Lebih Lanjut

Jika Anda seorang seniman, Anda mungkin menikmati menampilkan salinan digital dari pekerjaan Anda secara online, termasuk di jejaring sosial, untuk mengekspos lebih banyak orang pada karya seni Anda dan membantu Anda mendapatkan pengakuan dari kritik, penggemar, dan bahkan mungkin pelanggan yang membayar

Baca Lebih Lanjut

Masalah yang terkait dengan Google Chrome dan halaman Web yang tidak dapat dimuat dapat disebabkan oleh masalah dengan koneksi Internet Anda atau dengan browser itu sendiri. Tentukan penyebab masalah sebelum mulai mengatasinya. Minimalkan waktu yang Anda habiskan untuk pemecahan masalah, dan buat alur kerja perusahaan Anda berjalan lancar lagi secepat mungkin

Baca Lebih Lanjut

Sebagian besar printer menggunakan chip pintar untuk melacak level tinta dalam kartrid Anda. Untuk menghemat biaya pencetakan, beberapa pebisnis memilih untuk menggunakan kembali kartrid mereka dengan mengisinya dengan tinta. Banyak toko peralatan dan toko diskon menjual kit isi ulang tinta yang terjangkau

Baca Lebih Lanjut

Keuntungan yang belum direalisasi adalah kategori laporan laba rugi yang disediakan untuk pendapatan investasi yang diharapkan akan diterima perusahaan di masa mendatang. Anggap saja sebagai uang di atas kertas daripada uang tunai di bank. Ketika perusahaan menjual keamanan dan uang itu ada di bank, maka uang itu disebut penghasilan terwujud

Baca Lebih Lanjut