Faktor-Faktor Apa Yang Akan Mempengaruhi Nilai Aset Perusahaan pada Laporan Neraca?

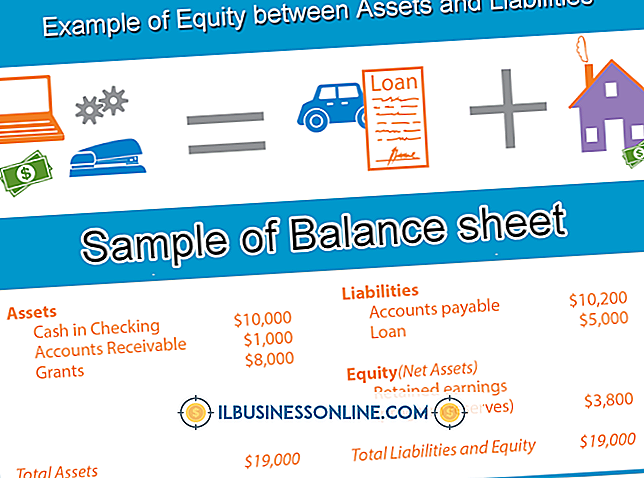

Neraca, juga dikenal sebagai laporan posisi keuangan, mengungkapkan kesehatan keuangan keseluruhan bisnis pada titik waktu tertentu. Bagian aset, yang selalu mencantumkan aset menurut seberapa cepat mereka dapat dikonversi menjadi uang tunai, mengungkapkan informasi penting tentang tingkat likuiditas bisnis. Namun, ketika melihat aset neraca, penting untuk diingat bahwa informasi yang disajikan adalah dalam bentuk ringkasan. Memahami apa yang ada di balik angka-angka dan faktor-faktor apa yang mempengaruhi nilai aset yang tercantum dalam neraca diperlukan untuk melakukan analisis neraca yang efektif.

Pendapatan Penjualan dan Likuiditas

Pendapatan penjualan sangat penting untuk memasok uang tunai yang dibutuhkan bisnis untuk mendanai kebutuhan modal kerjanya. Modal kerja, ukuran likuiditas operasional, diperlukan untuk membayar biaya operasional harian serta kewajiban hutang jangka pendek, yang ditetapkan untuk jatuh tempo dalam 12 bulan ke depan. Karena alasan ini, faktor apa pun yang memengaruhi pendapatan penjualan pada gilirannya memengaruhi kas dan kas di bank yang tercantum dalam neraca. Musiman, misalnya, menyebabkan pendapatan penjualan melonjak dan kemudian turun secara drastis. Fluktuasi pendapatan penjualan musiman tidak hanya memiliki potensi untuk mempengaruhi arus kas ke dalam bisnis, tetapi mereka juga meningkatkan arus kas keluar untuk membayar pembelian persediaan musiman.

Praktek Pengelolaan Uang Tunai

Kebijakan manajemen kas yang kuat dapat memastikan bisnis memiliki uang untuk mendanai kebutuhan modal kerja apakah penjualan berfluktuasi atau stabil. Karena alasan ini, praktik manajemen kas adalah faktor utama yang memengaruhi aset neraca. Aspek kebijakan manajemen kas yang mempengaruhi nilai aset neraca meliputi pembentukan cadangan kas dan koleksi piutang. Cadangan kas meningkatkan nilai tunai yang disimpan di rekening bank. Ini memastikan likuiditas tetap tinggi dan bisnis dapat membayar tagihannya meskipun uang tunai berkurang karena pendapatan penjualan yang menurun. Sebaliknya, prosedur pengumpulan piutang yang efektif bekerja untuk mengurangi waktu yang diperlukan untuk mengumpulkan uang yang terutang kepada bisnis. Pada neraca, ini muncul sebagai penurunan nilai piutang dan peningkatan kas.

Kontrol Internal

Pengendalian internal adalah faktor yang berpotensi mempengaruhi nilai tunai dan persediaan pada neraca. Pengendalian internal adalah kumpulan kebijakan dan prosedur yang dirancang untuk melindungi aset bisnis dengan mencegah pencurian dan penipuan internal. Kontrol yang tidak efektif meningkatkan risiko pencurian dan kecurangan karyawan akan menurunkan nilai tunai dan inventaris di neraca. Contoh kontrol uang tunai meliputi pemisahan tugas, membatasi akses ke data keuangan hanya untuk mereka yang perlu tahu, menggunakan tanda terima pra-nomor dan memastikan penerimaan itu selalu teratur. Selain pemisahan tugas dan prosedur keamanan pembatasan akses, kontrol inventaris mencakup penghitungan inventaris acak dan terjadwal.

Penilaian Persediaan

Bagaimana nilai bisnis dan akun untuk persediaan dapat, tergantung pada metode, mempengaruhi nilainya pada neraca. Metode akuntansi dan penilaian persediaan terakhir masuk pertama keluar dapat bekerja untuk mengurangi nilai persediaan yang dilaporkan di neraca. Ini karena LIFO berfungsi sesuai dengan asumsi bahwa pembelian inventaris yang paling baru - dan yang paling mahal - adalah yang pertama kali dipindahkan dari gudang ke lantai penjualan. Pengurangan nilai keseluruhan dari persediaan yang tercatat di neraca juga menurunkan ekspektasi laba dan, sebagai hasilnya, menguntungkan bisnis dengan keuntungan pajak tangguhan. Meskipun bisnis dan perusahaan yang lebih besar mendapat manfaat paling banyak dari menggunakan metode penilaian inventaris LIFO, bahkan pemilik usaha kecil - yang paling sering di industri ritel - mendapatkan keuntungan pajak dari penggunaan LIFO.

Pesan Populer

Jembatan, memancing, atau klub seni Anda mungkin tampak seperti hal yang menyenangkan, santai untuk dilakukan sebagai hobi. Mungkin tidak ada banyak organisasi selain seseorang yang memfasilitasi lokasi dan waktu. Tetapi kadang-kadang kelompok tumbuh dan mulai memperluas kegiatan, mensponsori turnamen atau kompetisi dan mungkin mengumpulkan uang

Baca Lebih Lanjut

Kelola folder Hotmail Anda untuk membuat pesan Anda dikelompokkan sedemikian rupa sehingga sangat masuk akal bagi Anda. Alih-alih merasa kewalahan dengan kotak masuk pesan yang besar, atur daftar folder dengan pesan terkait, seperti detail proyek, dalam folder tertentu. Opsi Hotmail membantu Anda memperbarui nama folder, menambahkan subfolder atau menghapus folder yang tidak diinginkan pada daftar kustom Anda

Baca Lebih Lanjut

Segmentasi pelanggan mengacu pada pembagian basis pelanggan menjadi tipe-tipe tertentu sesuai dengan pola perilaku pembelian. Memahami berbagai jenis pelanggan yang mungkin Anda temui saat mencoba menjual produk atau layanan adalah bagian penting dari proses pemasaran. Mengintip psikologi tentang bagaimana dan mengapa keputusan pembelian dibuat adalah aset berharga bagi setiap pemilik bisnis

Baca Lebih Lanjut

Ketika iPhone pertama kali dirilis, satu-satunya cara untuk menyimpan gambar dari situs web adalah melalui aplikasi pihak ketiga seperti aplikasi IMGSaver. Aplikasi ini hanya dapat digunakan pada iPhone yang sudah di-jailbreak, yang berarti mengesampingkan sistem operasi iPhone dan membatalkan garansi-nya - umumnya bukan ide yang baik bagi siapa saja yang menggunakan iPhone mereka untuk bisnis

Baca Lebih Lanjut

Jika Anda bisa menggunakan ruang layar tambahan di komputer Anda tetapi tidak ingin membeli monitor kedua, Galaxy Tab Anda bisa menjadi pengganti yang berguna. Tidak seperti monitor, Anda tidak bisa mencolokkannya ke komputer dan menggunakannya sebagai layar. Sebagai gantinya, Anda dapat menggunakan salah satu dari serangkaian aplikasi yang mengirim informasi ke Tab Anda melalui jaringan Wi-Fi lokal

Baca Lebih Lanjut