Apa Kategori Aset dan Kewajiban yang Ditampilkan pada Neraca Diklasifikasikan Khas?

Neraca Anda mencantumkan aset, kewajiban, dan ekuitas perusahaan Anda; kadang-kadang disebut pernyataan kekayaan bersih Anda. Neraca rahasia adalah hanya satu yang telah diatur sehingga akun utama dikelompokkan bersama untuk memudahkan analisis. Meskipun jumlah kategori dapat bervariasi untuk memenuhi kebutuhan pelaporan suatu perusahaan, ada tujuh kategori berbeda yang muncul pada neraca diklasifikasikan tipikal.

Aset lancar

Uang tunai atau aset yang Anda dapat dengan mudah dikonversi menjadi uang tunai dalam waktu tidak lebih dari 12 bulan termasuk dalam kategori aset lancar. Akun kas dan kas kecil Anda biasanya muncul di bagian atas kategori aset saat ini; ini diikuti oleh investasi jangka pendek. Jika Anda memiliki piutang atau inventaris, biasanya akun ini datang berikutnya; jika Anda menggunakan akun kontra untuk mengakumulasi penyisihan piutang macet atau penyusutan inventaris, ini akan mengikuti akun aset yang sesuai sehingga nilai bersih dapat dihitung. Biaya dibayar dimuka, seperti polis asuransi yang mencakup lebih dari satu tahun, mengikuti.

Investasi jangka panjang

Investasi jangka panjang adalah investasi yang tidak Anda harapkan dikonversi menjadi uang tunai selama setidaknya satu tahun. Contoh investasi jangka panjang termasuk saham yang dibeli di perusahaan lain dan properti yang Anda beli dengan harapan nilainya meningkat. Jika perusahaan memegang polis asuransi jiwa pada karyawan kunci, Anda akan mencatat nilai tunai mereka dalam kategori ini.

Perumahan, tanaman dan peralatan

Neraca selanjutnya akan mencantumkan properti fisik Anda, biasanya dalam bentuk tanah, bangunan, dan peralatan. Jika Anda menyewa properti Anda, Anda juga mencatat peningkatan prasarana Anda dalam kategori ini. Setiap jenis aset harus memiliki akun kontra sendiri untuk menangkap akumulasi penyusutan.

Tidak berwujud

Aset tidak berwujud adalah barang yang memiliki nilai tetapi tidak memiliki fisik. Misalnya, jika Anda membeli paten, Anda akan mencatat pembelian sebagai aset tidak berwujud. Aset ini biasanya harus diamortisasi sehingga biaya diakui selama masa manfaat aset, hingga jumlah maksimum yang diizinkan oleh peraturan pajak dan prinsip akuntansi yang berlaku umum. Neraca harus menunjukkan akun kontra untuk mencatat akumulasi amortisasi.

Kewajiban saat ini

Liabilitas lancar adalah biaya-biaya yang akan jatuh tempo dalam satu tahun. Kategori ini mencakup pokok 12 bulan atas wesel bayar; rekening, gaji, dan hutang bunga Anda; kewajiban yang masih harus dibayar; pengikut atau simpanan klien; dan pendapatan diterima di muka. Anda juga mungkin memerlukan akun kontra untuk kewajiban Anda saat ini, seperti diskon untuk wesel bayar Anda.

Kewajiban Jangka Panjang

Jika suatu kewajiban ditangguhkan atau mencakup lebih dari satu tahun, biasanya diklasifikasikan sebagai liabilitas jangka panjang. Misalnya, jika Anda memiliki catatan atau pinjaman yang mewajibkan Anda untuk pembayaran lebih dari 12 bulan, pokok yang jatuh tempo selama 12 bulan dicatat sebagai kewajiban lancar dan sisanya adalah kewajiban jangka panjang. Jangan menyertakan bunga pinjaman selain dari bunga yang belum dibayar hingga tanggal berakhirnya periode yang ditunjukkan pada neraca.

Keadilan

Kategori terakhir pada neraca adalah ekuitas. Elemen-elemen dari kategori ini tergantung pada struktur bisnis Anda. Jika Anda berbadan hukum, kategori ini akan mencakup modal saham Anda dan laba ditahan. Jika Anda mengoperasikan kemitraan, kategori tersebut akan mencantumkan ekuitas masing-masing mitra. Dengan pemilik tunggal, kategori tersebut hanya akan berisi ekuitas pemilik.

Pesan Populer

Sebanyak mungkin Anda benci melakukannya, kadang-kadang tidak ada jalan lain untuk mengubah waktu, hari atau lokasi rapat. Sebagai pemilik usaha kecil yang teliti, Anda tahu bahwa Anda harus memberi tahu orang-orang yang telah Anda undang melalui Microsoft Outlook sebanyak mungkin tentang pertemuan yang dijadwal ulang

Baca Lebih Lanjut

Bisnis Anda memiliki akses ke teknologi yang diperlukan dan orang-orang untuk mencegah kesalahan penggajian. Berinvestasi dalam proses dan bahan-bahan yang diperlukan untuk menjaga jam kerja akurat menghemat kebingungan di kemudian hari sekitar jam dan mencegah kelebihan pembayaran dan kurang bayar kepada staf

Baca Lebih Lanjut

ACD Canvas adalah program desain dari ACD Systems untuk menghasilkan grafik teknis. Program ini didedikasikan untuk aplikasi dirgantara, energi dan teknik, mengatur objek di layar Anda dengan tingkat presisi yang diukur dalam ratusan mikron. Setelah bisnis Anda membuat desain di Canvas, Anda dapat mengeditnya lebih lanjut di Adobe Illustrator, meskipun Illustrator tidak mendukung tipe file Canvas CVX

Baca Lebih Lanjut

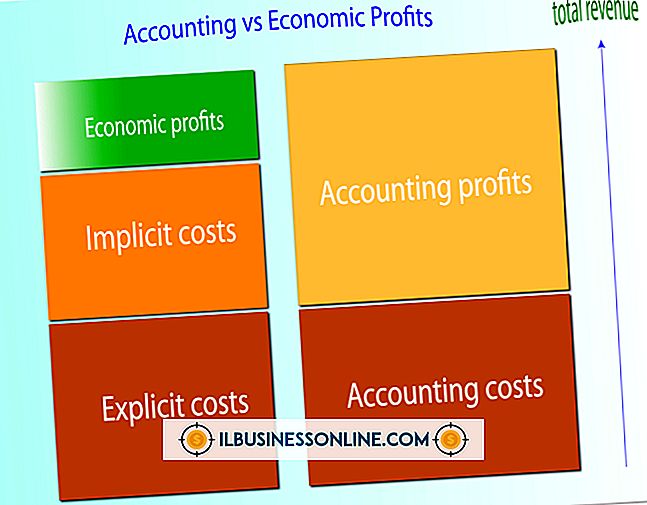

Transaksi bisnis implisit dan eksplisit terkait dengan biaya peluang perusahaan dan pengeluaran uang tunai. Sebuah bisnis mengeluarkan biaya eksplisit dari berbagai sumber, termasuk mempekerjakan pekerja dan membeli peralatan produksi. Biaya implisit lebih sulit untuk diukur karena biaya ini tidak mewakili pertukaran fisik uang tunai untuk barang dan jasa

Baca Lebih Lanjut

Ketika perjalanan bisnis membawa karyawan Anda jauh dari rumah, setidaknya sebagian dari biaya makan mereka dapat dikurangkan. IRS, bagaimanapun, mungkin ingin bukti yang terdokumentasi bahwa staf Anda tidak hanya mengantongi uang sebagai penghasilan tambahan. Daripada meminta karyawan melacak pengeluaran mereka, makan demi makan, Anda dapat membayar mereka uang saku harian untuk makan, dan mungkin pengeluaran lain seperti penginapan

Baca Lebih Lanjut