Apa Jenis-Jenis Metodologi Penilaian Proyek?

Metodologi penilaian proyek adalah metode yang digunakan untuk mengakses potensi keberhasilan dan kelayakan proyek yang diusulkan. Metode-metode ini memeriksa kesesuaian suatu proyek dengan mempertimbangkan hal-hal seperti dana yang tersedia dan iklim ekonomi. Proyek yang baik akan melayani utang dan memaksimalkan kekayaan pemegang saham.

Nilai Sekarang Bersih

Nilai sekarang bersih suatu proyek ditentukan dengan menjumlahkan arus kas tahunan bersih, didiskontokan pada biaya modal proyek dan dikurangi pengeluaran awal. Kriteria keputusan adalah menerima proyek dengan net present value yang positif. Keuntungan metode ini adalah mencerminkan nilai waktu uang dan memaksimalkan kekayaan pemegang saham. Kelemahannya adalah peringkatnya tergantung pada biaya modal; nilai sekarang akan menurun karena tingkat diskonto meningkat.

Metode pengembalian

Perusahaan memilih jumlah tahun yang diharapkan untuk memulihkan investasi awal. Proyek hanya akan dipilih jika pengeluaran awal dapat dipulihkan dalam periode yang telah ditentukan. Metode ini relatif mudah karena arus kas tidak perlu didiskontokan. Kelemahan utamanya adalah ia mengabaikan arus kas masuk setelah periode pengembalian, dan tidak mempertimbangkan waktu arus kas.

Tingkat Pengembalian Internal

Metode ini menyamakan nilai sekarang bersih proyek ke nol. Proyek ini dievaluasi dengan membandingkan tingkat pengembalian internal yang dihitung dengan tingkat pengembalian yang ditentukan sebelumnya. Proyek dengan tingkat pengembalian internal yang melebihi tingkat yang telah ditentukan diterima. Kelemahan utama adalah bahwa ketika mengevaluasi proyek-proyek yang saling eksklusif, penggunaan tingkat pengembalian internal dapat menyebabkan pemilihan proyek yang tidak memaksimalkan kekayaan pemegang saham.

Indeks profitabilitas

Ini adalah rasio dari nilai sekarang dari arus kas masuk proyek dengan nilai sekarang dari biaya awal. Proyek dengan Indeks Profitabilitas lebih besar dari 1, 0 dapat diterima. Kerugian utama dalam metode ini adalah bahwa ia memerlukan biaya modal untuk menghitung dan tidak dapat digunakan ketika ada arus kas yang tidak setara. Keuntungan dari metode ini adalah ia mempertimbangkan semua arus kas proyek.

Pesan Populer

Sebanyak mungkin Anda benci melakukannya, kadang-kadang tidak ada jalan lain untuk mengubah waktu, hari atau lokasi rapat. Sebagai pemilik usaha kecil yang teliti, Anda tahu bahwa Anda harus memberi tahu orang-orang yang telah Anda undang melalui Microsoft Outlook sebanyak mungkin tentang pertemuan yang dijadwal ulang

Baca Lebih Lanjut

Bisnis Anda memiliki akses ke teknologi yang diperlukan dan orang-orang untuk mencegah kesalahan penggajian. Berinvestasi dalam proses dan bahan-bahan yang diperlukan untuk menjaga jam kerja akurat menghemat kebingungan di kemudian hari sekitar jam dan mencegah kelebihan pembayaran dan kurang bayar kepada staf

Baca Lebih Lanjut

ACD Canvas adalah program desain dari ACD Systems untuk menghasilkan grafik teknis. Program ini didedikasikan untuk aplikasi dirgantara, energi dan teknik, mengatur objek di layar Anda dengan tingkat presisi yang diukur dalam ratusan mikron. Setelah bisnis Anda membuat desain di Canvas, Anda dapat mengeditnya lebih lanjut di Adobe Illustrator, meskipun Illustrator tidak mendukung tipe file Canvas CVX

Baca Lebih Lanjut

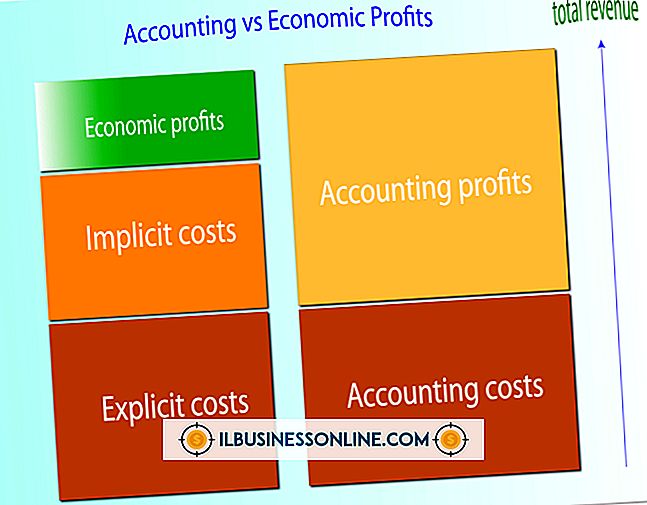

Transaksi bisnis implisit dan eksplisit terkait dengan biaya peluang perusahaan dan pengeluaran uang tunai. Sebuah bisnis mengeluarkan biaya eksplisit dari berbagai sumber, termasuk mempekerjakan pekerja dan membeli peralatan produksi. Biaya implisit lebih sulit untuk diukur karena biaya ini tidak mewakili pertukaran fisik uang tunai untuk barang dan jasa

Baca Lebih Lanjut

Ketika perjalanan bisnis membawa karyawan Anda jauh dari rumah, setidaknya sebagian dari biaya makan mereka dapat dikurangkan. IRS, bagaimanapun, mungkin ingin bukti yang terdokumentasi bahwa staf Anda tidak hanya mengantongi uang sebagai penghasilan tambahan. Daripada meminta karyawan melacak pengeluaran mereka, makan demi makan, Anda dapat membayar mereka uang saku harian untuk makan, dan mungkin pengeluaran lain seperti penginapan

Baca Lebih Lanjut