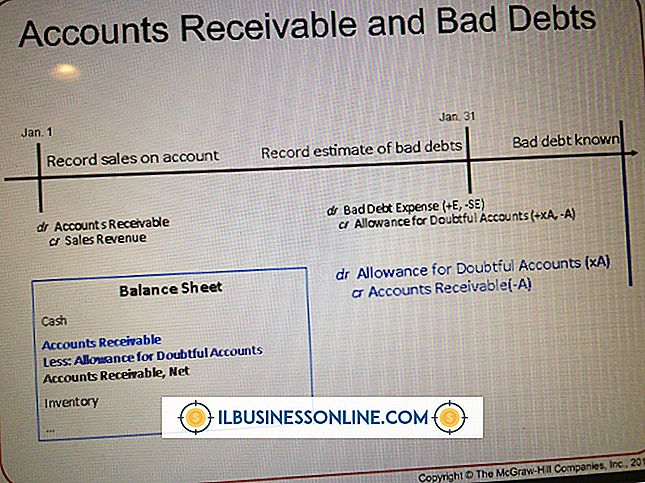

US GAAP dan Persentase Metode Penyelesaian

Kontrak konstruksi dan rekayasa biasanya menggunakan metode persentase penyelesaian untuk pengakuan pendapatan. Berdasarkan prinsip akuntansi yang diterima secara umum di AS, PCM adalah metode yang disukai untuk akuntansi kontrak, dan GAAP menempatkan sejumlah kondisi dan batasan pada penggunaannya. GAAP juga memungkinkan metode kontrak selesai, di mana kontraktor tidak mengakui biaya atau pendapatan sampai kontrak selesai.

Ikhtisar PCM

PCM menentukan kapan kontraktor harus menagih klien saat kontrak berlangsung. Metode ini berlaku untuk pendapatan yang diperoleh dan biaya pendapatan yang diperoleh dalam setiap periode kontrak. Biasanya, PCM hanya digunakan ketika kontrak mencakup beberapa tahun pajak. Metode ini memberikan pengukuran pendapatan yang cukup akurat dan membantu meratakan pendapatan dan pajak selama seluruh periode kontrak. Untuk menggunakan PCM, kontrak harus menjelaskan cara menentukan "faktor penyelesaian" yang menentukan berapa banyak pendapatan yang diperoleh kontraktor hingga saat itu. Pendapatan yang diperoleh dan biaya pendapatan ini sama dengan faktor penyelesaian dikalikan total pendapatan kontrak dan biaya, masing-masing. GAAP tidak mengizinkan kontraktor untuk menentukan pendapatan berdasarkan penerimaan kas.

Persyaratan untuk Penggunaan

Dewan Akuntansi Standar Keuangan, wali US GAAP, menjabarkan aturan mengenai akuntansi kontrak dalam Kodifikasi Standar Akuntansi 605-35. GAAP mensyaratkan bahwa ada elemen-elemen tertentu untuk menggunakan PCM. Ini termasuk adanya kontrak yang mengikat dengan hak yang dapat ditegakkan, seperti hak kontraktor untuk menempatkan hak gadai ketika pelanggan tidak membayar. GAAP mensyaratkan asumsi bahwa kontraktor dan pelanggan akan memenuhi kewajibannya. Elemen penting lainnya adalah kemampuan kontraktor untuk membuat estimasi yang dapat diandalkan mengenai biaya dan kemajuan kontrak. Untuk mengukur kemajuan menuju penyelesaian - dengan kata lain, faktor penyelesaian - di bawah PCM, kontrak dapat bergantung pada biaya yang dihadapi, upaya yang dikeluarkan atau unit yang dikirimkan.

Metode Biaya-ke-Biaya

GAAP memungkinkan pengakuan pendapatan berdasarkan metode biaya-ke-biaya, tetapi hanya dalam aplikasi tertentu, termasuk proyek konstruksi. Dalam metode ini, faktor penyelesaian sama dengan biaya proyek yang sudah dikeluarkan dibagi dengan total estimasi biaya proyek. Kontraktor harus mengabaikan biaya awal yang tidak terkait dengan kinerja kontrak. Misalnya, kontraktor tidak menghitung biaya untuk membeli dan menyimpan bahan di lokasi kerja sampai bahan tersebut benar-benar digunakan pada proyek. Namun, kontrak dapat dihitung sebagai penyelesaian biaya pra-pemasangan bahan unik atau rakitan untuk digunakan secara eksklusif pada proyek tertentu.

Metode upaya yang dikeluarkan

GAAP memungkinkan kontraktor untuk menghitung faktor penyelesaian berdasarkan pada seberapa banyak pekerjaan yang telah terjadi dibagi dengan jumlah total perkiraan pekerjaan yang dibutuhkan. Pengukuran kerja meliputi jam kerja, dolar tenaga kerja, jam mesin, dan jumlah material. Kontraktor harus memasukkan jam kerja subkontraktor dalam perhitungan total jam kerja. Jika, pada awal kontrak, kontraktor tidak dapat memperkirakan jam subkontraktor yang diperlukan, langkah lain harus digunakan.

Metode Unit-Disampaikan

GAAP lebih memilih metode yang disampaikan unit sebagai cara untuk menghitung faktor penyelesaian karena ini merupakan tindakan langsung dan mudah diverifikasi. Kontrak produksi dapat mengukur penyelesaian berdasarkan unit yang diproduksi atau unit yang dikirim dibagi dengan total unit yang diperlukan oleh kontrak. Metode unit-disampaikan adalah metode "output". Jika kontrak tidak dapat menentukan kemajuan berdasarkan output, maka GAAP mengizinkan metode "input" yang bergantung pada biaya atau upaya. Metode apa pun yang dipilih, GAAP mengharuskan kontraktor melakukan penilaian untuk menyesuaikan input atau output dengan hati-hati sesuai keadaan.

Catatan Tentang Pajak

GAAP dan Layanan Pendapatan Internal tidak menyetujui semua aspek metode persentase penyelesaian. Di bawah GAAP, Anda melaporkan laba periode berdasarkan pendapatan yang diterima dikurangi biaya pendapatan ini, menggunakan input atau ukuran output yang sesuai. IRS memungkinkan kontraktor untuk mengurangi biaya saat terjadi, yang mungkin dalam periode yang berbeda dari yang dihitung melalui metode GAAP. Oleh karena itu, keuntungan proyek GAAP dan IRS mungkin berbeda dalam periode kontrak, meskipun mereka harus bertepatan pada akhir proyek.

Pesan Populer

Perusahaan dari semua ukuran membeli kembali saham mereka sendiri untuk sejumlah alasan, seperti mencoba untuk memompa harga saham atau untuk melindungi perusahaan dari kemungkinan pengambilalihan yang bermusuhan. Ketika sebuah perusahaan membeli kembali saham, itu dapat mempengaruhi nilai sisa saham yang beredar, pembayaran dividen dan bahkan kontrol perusahaan itu sendiri

Baca Lebih Lanjut

Jika Anda seorang seniman, Anda mungkin menikmati menampilkan salinan digital dari pekerjaan Anda secara online, termasuk di jejaring sosial, untuk mengekspos lebih banyak orang pada karya seni Anda dan membantu Anda mendapatkan pengakuan dari kritik, penggemar, dan bahkan mungkin pelanggan yang membayar

Baca Lebih Lanjut

Masalah yang terkait dengan Google Chrome dan halaman Web yang tidak dapat dimuat dapat disebabkan oleh masalah dengan koneksi Internet Anda atau dengan browser itu sendiri. Tentukan penyebab masalah sebelum mulai mengatasinya. Minimalkan waktu yang Anda habiskan untuk pemecahan masalah, dan buat alur kerja perusahaan Anda berjalan lancar lagi secepat mungkin

Baca Lebih Lanjut

Sebagian besar printer menggunakan chip pintar untuk melacak level tinta dalam kartrid Anda. Untuk menghemat biaya pencetakan, beberapa pebisnis memilih untuk menggunakan kembali kartrid mereka dengan mengisinya dengan tinta. Banyak toko peralatan dan toko diskon menjual kit isi ulang tinta yang terjangkau

Baca Lebih Lanjut

Keuntungan yang belum direalisasi adalah kategori laporan laba rugi yang disediakan untuk pendapatan investasi yang diharapkan akan diterima perusahaan di masa mendatang. Anggap saja sebagai uang di atas kertas daripada uang tunai di bank. Ketika perusahaan menjual keamanan dan uang itu ada di bank, maka uang itu disebut penghasilan terwujud

Baca Lebih Lanjut