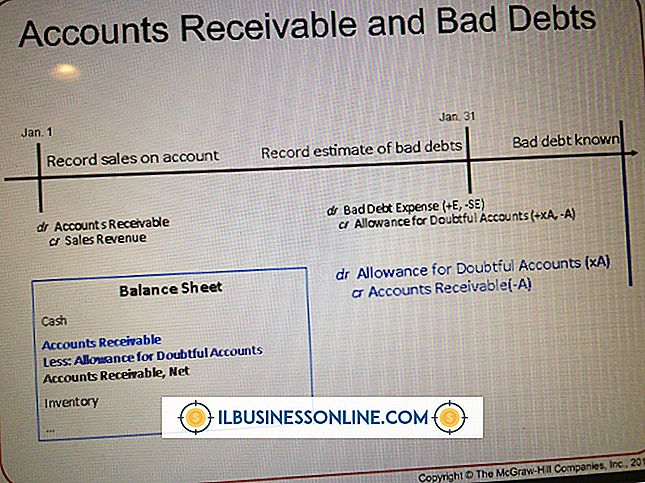

Struktur LLC yang Khas

Perusahaan perseroan terbatas telah menjadi status hukum populer untuk usaha kecil dan pengusaha. Tidak rumit untuk dibentuk seperti korporasi, dan masih menawarkan perlindungan tanggung jawab pribadi dari klaim yang diajukan terhadap bisnis. LLC juga memiliki keuntungan menjadi fleksibel, memungkinkan pemilik bisnis untuk memilih struktur di mana ia beroperasi dan akan dikenakan pajak.

LLC sebagai Kepemilikan Tunggal

Anggota tunggal LLC hanya memiliki satu pemilik, dan secara default Layanan Pendapatan Internal mengenakan pajak kepada mereka sebagai kepemilikan perseorangan. Dalam operasinya sehari-hari, tidak ada perbedaan. Pemilik bisnis membentuk LLC dengan mengajukan artikel organisasi dengan keadaan di mana bisnis beroperasi, tetapi artikel dan laporan tahunan yang memverifikasi kepemilikan dan info kontak untuk perusahaan adalah satu-satunya pengajuan yang dibuat LLC. Ketika diperlakukan sebagai kepemilikan tunggal, anggota tidak dapat membayar sendiri upah. Sebaliknya, IRS memperlakukan semua pendapatan yang dihasilkan bisnis sebagai pendapatan pribadi pemilik, dikenakan pajak wirausaha jika pemilik secara aktif terlibat dalam menjalankan operasi bisnis normal.

LLC sebagai Kemitraan

IRS secara default memungut pajak multimember LLC sebagai kemitraan, dan operasi harian sama dengan kemitraan. Tanggung jawab anggota LLC ditentukan oleh perjanjian operasi. Hanya beberapa negara bagian yang membutuhkan perjanjian operasi, tetapi perjanjian seperti itu selalu merupakan ide bagus untuk memperjelas peran anggota, menentukan persentase laba yang dialokasikan untuk setiap anggota, dan menetapkan prosedur bagi anggota untuk meninggalkan atau menambah anggota baru. Anggota LLC yang diperlakukan sebagai kemitraan tidak dapat dibayar dengan upah karena seluruh pendapatan perusahaan diteruskan ke SPT anggota.

Dikelola Anggota atau Dikelola Manajer

Negara mengharuskan LLC dalam pengajuan artikel organisasi mereka untuk menyatakan jika perusahaan dikelola oleh anggota atau dikelola oleh manajer. Dalam LLC yang dikelola anggota, semua anggota memainkan peran aktif dalam menjalankan perusahaan dan berpartisipasi dalam setiap keputusan yang muncul dalam operasinya. Setiap anggota membayar pajak wirausaha atas setiap laba yang dikaitkan dengannya. Dalam LLC yang dikelola manajer, setidaknya satu anggota hanya memiliki peran pasif dalam operasi perusahaan dan hanya berpartisipasi dalam keputusan yang melibatkan kebijakan utama atau penugasan manajer. Manajer dapat menjadi anggota lain, atau anggota dapat merekrut seorang manajer untuk menjalankan bisnis. Anggota pasif tidak dikenakan pajak wirausaha.

LLC sebagai Perusahaan

Meskipun diperlakukan secara default sebagai kepemilikan tunggal atau kemitraan, suatu LLC dapat memilih untuk dikenakan pajak sebagai korporasi S atau korporasi C. Dalam operasi, perbedaan utama adalah bahwa manajer anggota harus dibayar upah yang wajar yang memenuhi standar industri. Setiap pajak kerja dibayar oleh perusahaan sebagai biaya bisnis. Semua pendapatan dan pengeluaran dalam LLC diperlakukan sebagai perusahaan S diteruskan ke pengembalian pajak anggota, tetapi IRS memperlakukan setiap laba yang dikaitkan dengan manajer anggota sebagai pendapatan pasif, terpisah dari upahnya dan tidak dikenakan pajak pekerjaan. Untuk LLC yang diperlakukan sebagai perusahaan C, perusahaan itu sendiri membayar pajak perusahaan atas pendapatannya. Anggota hanya membayar pajak atas laba yang sebenarnya dibagikan kepada mereka. Meskipun dikenakan pajak sebagai korporasi, badan hukum perusahaan tetap LLC dan menghindari pengajuan hukum yang luas dan persyaratan yang dihadapi korporasi.

Pesan Populer

Perusahaan dari semua ukuran membeli kembali saham mereka sendiri untuk sejumlah alasan, seperti mencoba untuk memompa harga saham atau untuk melindungi perusahaan dari kemungkinan pengambilalihan yang bermusuhan. Ketika sebuah perusahaan membeli kembali saham, itu dapat mempengaruhi nilai sisa saham yang beredar, pembayaran dividen dan bahkan kontrol perusahaan itu sendiri

Baca Lebih Lanjut

Jika Anda seorang seniman, Anda mungkin menikmati menampilkan salinan digital dari pekerjaan Anda secara online, termasuk di jejaring sosial, untuk mengekspos lebih banyak orang pada karya seni Anda dan membantu Anda mendapatkan pengakuan dari kritik, penggemar, dan bahkan mungkin pelanggan yang membayar

Baca Lebih Lanjut

Masalah yang terkait dengan Google Chrome dan halaman Web yang tidak dapat dimuat dapat disebabkan oleh masalah dengan koneksi Internet Anda atau dengan browser itu sendiri. Tentukan penyebab masalah sebelum mulai mengatasinya. Minimalkan waktu yang Anda habiskan untuk pemecahan masalah, dan buat alur kerja perusahaan Anda berjalan lancar lagi secepat mungkin

Baca Lebih Lanjut

Sebagian besar printer menggunakan chip pintar untuk melacak level tinta dalam kartrid Anda. Untuk menghemat biaya pencetakan, beberapa pebisnis memilih untuk menggunakan kembali kartrid mereka dengan mengisinya dengan tinta. Banyak toko peralatan dan toko diskon menjual kit isi ulang tinta yang terjangkau

Baca Lebih Lanjut

Keuntungan yang belum direalisasi adalah kategori laporan laba rugi yang disediakan untuk pendapatan investasi yang diharapkan akan diterima perusahaan di masa mendatang. Anggap saja sebagai uang di atas kertas daripada uang tunai di bank. Ketika perusahaan menjual keamanan dan uang itu ada di bank, maka uang itu disebut penghasilan terwujud

Baca Lebih Lanjut