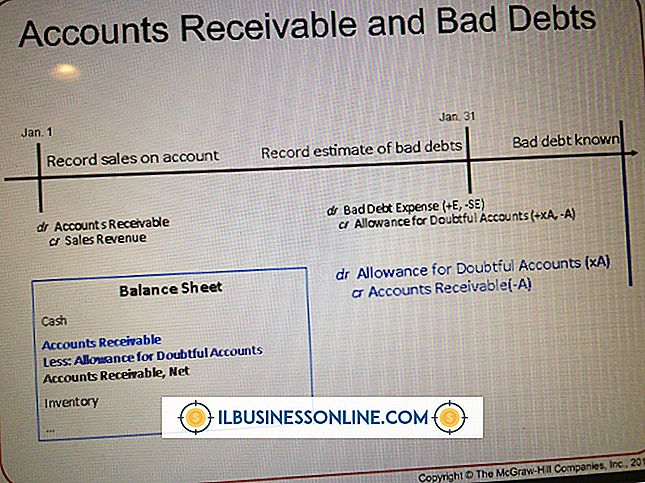

Cara Mengapitalisasi Aset & Laporan Penghasilan

Ketika aset tetap dikapitalisasi pada saat pemasangan, itu berarti bahwa total biaya aset secara bertahap "disusutkan, " atau dibebankan pada periode mendatang, bukan total biaya yang dikeluarkan pada saat pemasangan. Total biaya aset yang dikapitalisasi ditunjukkan di bagian aset dalam neraca perusahaan, tetapi biaya penyusutan yang terkait dengan aset tersebut ditunjukkan pada laporan laba rugi.

Tentukan Biaya yang Dapat Dikapitalisasi

Jumlahkan total biaya yang dikeluarkan untuk mendapatkan aset dan siapkan untuk digunakan. Termasuk dalam perhitungan biaya faktur, biaya pengiriman dan biaya pemasangan aset. Sebagai contoh, jika aset ditagih kepada perusahaan untuk $ 38.000, dan perusahaan mengeluarkan $ 4.000 dalam biaya pengiriman dan $ 3.000 dalam biaya pemasangan, perusahaan harus mengkapitalisasi biaya aset sebagai $ 45.000.

Siapkan Entri Jurnal

Persiapkan entri jurnal untuk mengkapitalisasi total biaya yang telah Anda hitung. Tingkatkan akun aset buku besar dengan debit pada baris pertama entri. Pada baris kedua, catat penurunan offsetting dalam akun kas buku besar dengan kredit.

Contoh Kapitalisasi

Asumsikan bahwa perusahaan membeli sepotong mesin untuk melanjutkan operasi baru. Total biaya yang dikeluarkan untuk membeli aset dan mempersiapkannya untuk operasi adalah $ 18.000. Entri jurnal akan muncul sebagai berikut:

Mesin & Peralatan Debit 18.000 Kredit Tunai 18.000

Merekam Entri Jurnal

Posting entri ke buku perusahaan, dan cetak salinan saldo uji coba untuk mengonfirmasi bahwa entri diposting dengan benar. Nilai aset yang dikapitalisasi akan muncul dalam nilai mesin dan peralatan perusahaan di neraca untuk periode pelaporan. Laporan laba rugi tidak akan terpengaruh pada saat dikapitalisasi.

Laporan Penghasilan

Total biaya aset akan dibebankan, atau disusutkan, selama waktu itu tetap digunakan. Biaya penyusutan yang dihasilkan akan dimasukkan pada laporan laba rugi korporasi pada akhir periode pelaporan korporasi. Jumlah aktual biaya bervariasi berdasarkan metode penyusutan yang digunakan untuk aset tertentu, waktu aset akan berguna bagi perusahaan dan nilai aset setelah itu tidak lagi dianggap berguna.

Contoh Dampak Laporan Laba Rugi

Untuk mengilustrasikan dampak pada laporan laba rugi dari depresiasi aset yang dikapitalisasi, asumsikan aset $ 18.000 dalam contoh kami akan tetap digunakan selama tiga tahun dan tidak memiliki nilai yang tersisa setelah waktu ini. Asumsikan juga bahwa perusahaan menggunakan metode garis lurus untuk mendepresiasi aset, suatu metode yang mengalokasikan total biaya aset secara merata selama jumlah tahun aset tetap digunakan. Dampak terhadap laporan laba rugi setiap tahun akan menjadi biaya $ 6.000, atau total biaya $ 18.000 dibagi tiga tahun.

Pesan Populer

Perusahaan dari semua ukuran membeli kembali saham mereka sendiri untuk sejumlah alasan, seperti mencoba untuk memompa harga saham atau untuk melindungi perusahaan dari kemungkinan pengambilalihan yang bermusuhan. Ketika sebuah perusahaan membeli kembali saham, itu dapat mempengaruhi nilai sisa saham yang beredar, pembayaran dividen dan bahkan kontrol perusahaan itu sendiri

Baca Lebih Lanjut

Jika Anda seorang seniman, Anda mungkin menikmati menampilkan salinan digital dari pekerjaan Anda secara online, termasuk di jejaring sosial, untuk mengekspos lebih banyak orang pada karya seni Anda dan membantu Anda mendapatkan pengakuan dari kritik, penggemar, dan bahkan mungkin pelanggan yang membayar

Baca Lebih Lanjut

Masalah yang terkait dengan Google Chrome dan halaman Web yang tidak dapat dimuat dapat disebabkan oleh masalah dengan koneksi Internet Anda atau dengan browser itu sendiri. Tentukan penyebab masalah sebelum mulai mengatasinya. Minimalkan waktu yang Anda habiskan untuk pemecahan masalah, dan buat alur kerja perusahaan Anda berjalan lancar lagi secepat mungkin

Baca Lebih Lanjut

Sebagian besar printer menggunakan chip pintar untuk melacak level tinta dalam kartrid Anda. Untuk menghemat biaya pencetakan, beberapa pebisnis memilih untuk menggunakan kembali kartrid mereka dengan mengisinya dengan tinta. Banyak toko peralatan dan toko diskon menjual kit isi ulang tinta yang terjangkau

Baca Lebih Lanjut

Keuntungan yang belum direalisasi adalah kategori laporan laba rugi yang disediakan untuk pendapatan investasi yang diharapkan akan diterima perusahaan di masa mendatang. Anggap saja sebagai uang di atas kertas daripada uang tunai di bank. Ketika perusahaan menjual keamanan dan uang itu ada di bank, maka uang itu disebut penghasilan terwujud

Baca Lebih Lanjut