Panduan untuk Mempersiapkan Kemitraan Umum Laporan Keuangan

Laporan keuangan untuk semua perusahaan nirlaba memiliki tujuan yang sama - untuk memberikan gambaran umum kepada pemilik dan manajemen tentang kesehatan keuangan dan operasional perusahaan. Struktur laporan keuangan dan informasi yang terkandung dalam laporan keuangan tingkat perusahaan kemitraan umum sangat mirip dengan struktur kepemilikan perseorangan atau korporasi. Namun, kemitraan umum memang memiliki pernyataan tambahan yang melacak kontribusi dan penarikan dari akun modal.

Deskripsi Kemitraan Umum

Kemitraan umum muncul ketika dua atau lebih orang atau entitas masuk ke dalam bisnis bersama dan masing-masing menyumbangkan sesuatu yang bernilai bagi bisnis itu. Dalam kemitraan umum, masing-masing mitra umum memiliki tanggung jawab bersama dan beberapa untuk setiap malpraktek, kelalaian, atau penyimpangan yang dilakukan mitra lain dan tanggung jawab bersama atas hutang kontrak kemitraan. Ketika aset kemitraan umum berhenti untuk menutupi kewajibannya yang belum dibayar, kreditor dapat mengejar semua aset pribadi mitra.

Laporan laba rugi

Kemitraan umum menyiapkan laporan pendapatannya untuk mencerminkan pendapatan yang dihasilkan perusahaan, biaya yang dikeluarkan dan keuntungan kemitraan yang dihasilkan. Untuk tujuan perpajakan, kemitraan seringkali menyiapkan laporan pendapatan yang mengalokasikan pendapatan dan pengeluaran sesuai dengan arahan yang tercantum dalam perjanjian kemitraan tertulis atau berdasarkan tingkat kontribusi masing-masing mitra yang dilacak dalam akun modal terpisah.

Neraca - Arus Kas

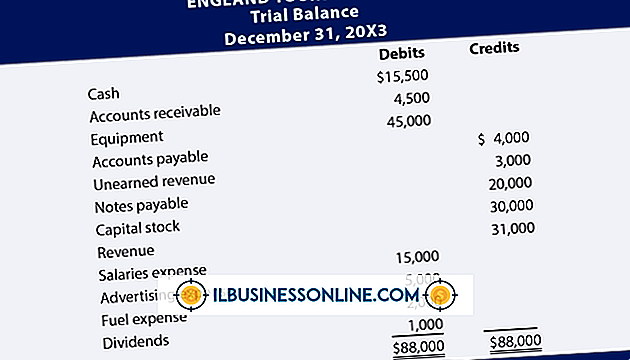

Neraca kemitraan mencerminkan aset, kewajiban, dan ekuitas mitra. Aset termasuk rekening bank, piutang, dan properti yang dimiliki. Kewajiban termasuk pengikut atau simpanan pelanggan, hutang dagang, pinjaman mitra, jalur kredit bank dan hipotek properti. Mitra, atau pemilik, ekuitas mencerminkan total kontribusi dan penarikan semua mitra. Laporan arus kas menunjukkan arus kas masuk dan keluar untuk kemitraan dari operasi, investasi dan pembiayaan. Bagian pembiayaan mencerminkan perubahan dalam tingkat utang kemitraan dan ekuitas mitra.

Akun Modal

Laporan akun modal adalah satu laporan keuangan yang benar-benar unik untuk kemitraan. Kemitraan mencatat dan melacak semua kontribusi dari dan distribusi untuk masing-masing mitra di akun modal. Sebagian besar kemitraan umum membuat dan memelihara laporan akun modal terpisah untuk setiap mitra untuk mencegah kesalahan pelacakan. Kecuali dinyatakan lain dalam perjanjian kemitraan, kemitraan mengalokasikan sesuai dengan persentase kepemilikan yang diwakili oleh akun modal.

Contoh

Dua mitra membangun kemitraan. Peter menyumbang $ 40.000, Mark $ 60.000. Akibatnya, Peter akan menerima 40 persen dari pendapatan atau kerugian, Markus 60 persen. Perusahaan menghasilkan laba $ 100.000 pada tahun berikutnya. Akun modal Peter meningkat $ 40.000, yang merupakan bagian dari keuntungannya; Markus bertambah $ 60.000. Karena tidak ada yang dibayar gaji tetapi perlu membayar pajak pada jumlah ini, keduanya menarik jumlah penuh dari keuntungan mereka. Tahun berikutnya perusahaan membutuhkan dana tambahan untuk ekspansi. Peter menyumbang $ 20.000. Sekarang akun modalnya mencerminkan $ 60.000, sama dengan Mark. Mereka sekarang akan menerima 50 persen dari pendapatan atau kerugian.

Pesan Populer

Mengunduh gambar secara online melibatkan mengklik kanan setiap gambar individu dan menyimpan file ke komputer Anda. Ini bisa menjadi proses yang memakan waktu, terutama jika Anda memiliki banyak tab dengan gambar yang perlu diunduh. Program pihak ketiga atau ekstensi peramban memungkinkan Anda mengunduh semua gambar dari banyak tab secara otomatis sesuai dengan kriteria yang Anda tentukan

Baca Lebih Lanjut

Sebagai yayasan swasta atau yayasan perusahaan, Anda dapat mempertimbangkan untuk menawarkan hibah untuk perbaikan komunitas Anda dengan berfokus pada tujuan atau bidang tertentu. Apakah Anda memfokuskan upaya Anda pada penelitian ilmiah, pendidikan, kemajuan kesehatan atau bidang lainnya, penting untuk berkonsentrasi pada bidang minat tertentu

Baca Lebih Lanjut

Perusahaan dengan tanggung jawab terbatas adalah struktur bisnis hybrid yang memberikan tingkat perlindungan aset pribadi untuk anggota LLC tanpa memerlukan organisasi korporat formal. LLC terdiri dari satu atau lebih anggota yang mengendalikan sebagian dari hak pengambilan keputusan untuk perusahaan

Baca Lebih Lanjut

Memasukkan pertimbangan etis berarti menggunakan standar masyarakat tentang apa yang merupakan perilaku benar atau salah sebagai dasar untuk rencana dan kebijakan bisnis Anda. Etika membentuk keputusan dan tindakan masing-masing individu dalam bisnis kecil, mulai dari pemiliknya hingga pemiliknya. Perilaku pemilik terhadap pelanggan, karyawan, investor perusahaan, vendor, dan masyarakat memengaruhi perilaku karyawannya, yang memandangnya untuk menetapkan standar

Baca Lebih Lanjut

Goodwill adalah jaringan 165 organisasi berbasis komunitas yang bertujuan untuk "membantu orang mencari nafkah, meningkatkan kehidupan mereka dan memperkuat keluarga dan komunitas mereka." Pada 2009, lembaga nirlaba mengklaim telah membantu 1, 9 juta orang dalam memperoleh dukungan dan sumber daya yang dibutuhkan untuk mendapatkan pekerjaan dengan bisnis besar dan kecil di seluruh negeri

Baca Lebih Lanjut