Going From Multi Member LLC menjadi Single Member LLC

Perusahaan dengan kewajiban terbatas anggota tunggal diatur oleh hukum bisnis negara bagian, dan undang-undang pajak negara bagian dan federal. Untuk menghindari pertanggungjawaban umum, pemilik tunggal dapat mengambil keuntungan dari ketetapan negara yang memungkinkan mereka menerima keuntungan pertanggungjawaban terbatas yang sama dengan yang diterima perusahaan. Beralih dari LLC multi-anggota ke satu anggota LLC harus memberikan pemberitahuan kepada badan pajak negara bagian, kepada sekretaris kantor negara bagian dan kepada IRS.

Dasar-Dasar Pajak

LLC multi-anggota harus mengajukan permohonan untuk nomor identifikasi pemberi kerja dengan mengisi Formulir IRS SS-4, Aplikasi untuk Nomor Identifikasi Pemberi Kerja. Jika suatu LLC menjadi anggota tunggal LLC, ia dapat mempertahankan EINnya atau menggunakan nomor identifikasi pajak anggota tunggal itu. Undang-undang negara bagian dapat melarang LLC anggota tunggal untuk menggunakan nomor identifikasi pajak pribadi mereka. Anggota tunggal LLC dapat mengajukan keuntungan dan kerugian mereka menggunakan formulir pajak federal yang digunakan pemilik tunggal, termasuk Jadwal C Formulir IRS 1040, Laba atau Rugi dari Bisnis (kepemilikan tunggal) atau formulir yang harus diajukan oleh perusahaan.

Statuta Negara

Untuk membantu perusahaan kecil membentuk bisnis mereka dengan perlindungan hukum yang ditawarkan kepada pemilik atau pemegang saham perusahaan, badan legislatif negara bagian membuat model LLC. Mayoritas negara bagian mewajibkan agar semua pemilik LLC merancang dan mengajukan perjanjian operasi untuk memformalkan entitas bisnis mereka. Perjanjian operasi menguraikan bagaimana pemilik LLC akan membagi pendapatan atau keuntungannya dan membayar kerugian atau hutang perusahaan. Beberapa undang-undang negara bagian mungkin juga mengharuskan LLC untuk mengajukan peraturan perusahaan di samping perjanjian operasi.

Konsekuensi Pajak

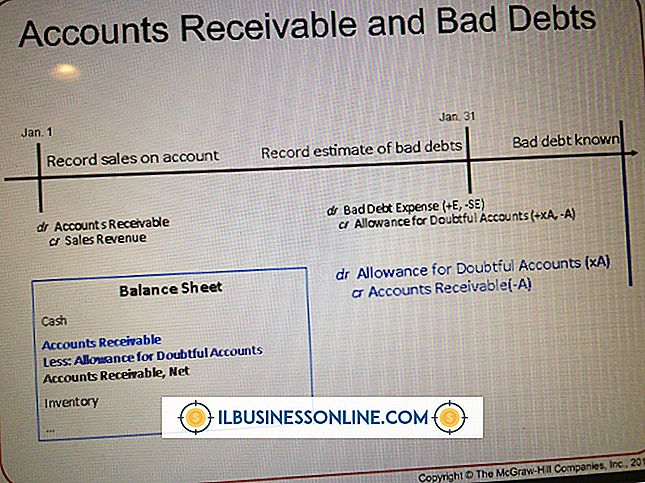

Kode pajak federal memungkinkan LLC untuk memilih perlakuan pajak mereka. Pemilik multi-anggota LLC dapat memilih untuk menerima perlakuan pajak sebagai kemitraan atau sebagai korporasi. Perusahaan mengajukan pajak atas laba umum perusahaan dan pendapatan distribusi masing-masing pemegang saham. Namun, kemitraan dan kepemilikan perseorangan sebagai entitas bisnis pass-through. Bisnis yang lewat membayar pajak satu kali, dan IRS tidak mengenakan pajak sebagai perusahaan. Mitra dan pemilik tunggal membayar dan mengajukan pajak individu atas pendapatan mereka dan mengurangi kerugian mereka. Dengan demikian, LLC adalah entitas hibrid, dan mereka menikmati tanggung jawab terbatas yang diberikan kepada perusahaan tanpa menjadi subjek model perpajakan perusahaan ganda. Untuk menerima perlakuan pajak sebagai suatu LLC atau sebagai suatu kemitraan, suatu LLC harus mengajukan Formulir IRS 8832, Pemilihan Klasifikasi Entitas.

Pajak Anggota Tunggal LLC

IRS memperlakukan anggota tunggal LLC sebagai kepemilikan perseorangan atau korporasi. Karena kemitraan membutuhkan setidaknya dua anggota atau individu, satu anggota LLC bukan kemitraan. Dengan demikian, IRS memungkinkan LLC tunggal anggota untuk mengajukan Formulir 8832 untuk memilih perawatan sebagai "entitas yang diabaikan" atau kepemilikan tunggal. Entitas yang diabaikan mengajukan pajak penghasilan sebagai pemilik tunggal dan menggunakan Formulir 1040, Jadwal C, Laba atau Rugi Dari Bisnis (kepemilikan tunggal) atau Jadwal 1040 serupa. Dengan kata lain, meskipun multi-anggota LLC memilih perlakuan pajak sebagai korporasi atau kemitraan, anggota tunggal LLC memilih perlakuan pajak sebagai kepemilikan perseorangan atau korporasi. Jika satu anggota LLC gagal menentukan preferensi, IRS akan memperlakukannya sebagai kepemilikan perseorangan.

Pesan Populer

Perusahaan dari semua ukuran membeli kembali saham mereka sendiri untuk sejumlah alasan, seperti mencoba untuk memompa harga saham atau untuk melindungi perusahaan dari kemungkinan pengambilalihan yang bermusuhan. Ketika sebuah perusahaan membeli kembali saham, itu dapat mempengaruhi nilai sisa saham yang beredar, pembayaran dividen dan bahkan kontrol perusahaan itu sendiri

Baca Lebih Lanjut

Jika Anda seorang seniman, Anda mungkin menikmati menampilkan salinan digital dari pekerjaan Anda secara online, termasuk di jejaring sosial, untuk mengekspos lebih banyak orang pada karya seni Anda dan membantu Anda mendapatkan pengakuan dari kritik, penggemar, dan bahkan mungkin pelanggan yang membayar

Baca Lebih Lanjut

Masalah yang terkait dengan Google Chrome dan halaman Web yang tidak dapat dimuat dapat disebabkan oleh masalah dengan koneksi Internet Anda atau dengan browser itu sendiri. Tentukan penyebab masalah sebelum mulai mengatasinya. Minimalkan waktu yang Anda habiskan untuk pemecahan masalah, dan buat alur kerja perusahaan Anda berjalan lancar lagi secepat mungkin

Baca Lebih Lanjut

Sebagian besar printer menggunakan chip pintar untuk melacak level tinta dalam kartrid Anda. Untuk menghemat biaya pencetakan, beberapa pebisnis memilih untuk menggunakan kembali kartrid mereka dengan mengisinya dengan tinta. Banyak toko peralatan dan toko diskon menjual kit isi ulang tinta yang terjangkau

Baca Lebih Lanjut

Keuntungan yang belum direalisasi adalah kategori laporan laba rugi yang disediakan untuk pendapatan investasi yang diharapkan akan diterima perusahaan di masa mendatang. Anggap saja sebagai uang di atas kertas daripada uang tunai di bank. Ketika perusahaan menjual keamanan dan uang itu ada di bank, maka uang itu disebut penghasilan terwujud

Baca Lebih Lanjut