Aturan GAAP untuk Dana Kas Kecil

Dewan Standar Akuntansi Federal mengembangkan prinsip-prinsip akuntansi yang diterima secara umum, atau GAAP, yang diterima dan digunakan secara universal oleh akuntan publik bersertifikat. Bisnis menggunakan aturan GAAP untuk memastikan praktik yang konsisten dan standar etika untuk akuntansi keuangan. Bisnis membangun dana kas kecil untuk menutupi pengeluaran bisnis kecil yang tidak terduga yang muncul dalam operasi normal. Peraturan kas kecil GAAP mencakup prosedur untuk mencatat transaksi, melacak pencairan, dan mencegah penyalahgunaan dana.

Lokasi dan Staf Yang Ditunjuk

Aturan GAAP merekomendasikan bahwa dana kas kecil disimpan di lokasi terkunci, seperti kotak kas atau laci, dengan dokumentasi transaksi. Bisnis harus menunjuk penjaga dana kas kecil dan menunjuk orang yang berbeda untuk mengotorisasi atau menyetujui pencairan dana. Aturan merekomendasikan orang ketiga yang ditugaskan untuk melakukan fungsi akuntansi, seperti merekonsiliasi kas kecil dan akun lainnya pada akhir bulan. Perusahaan yang sangat kecil dapat menggunakan kontrol internal lainnya untuk memantau penggunaan kas kecil, seperti audit mendadak atas dana dan akun.

Jumlah Dana dan Penggunaan yang Diizinkan

Manajemen menentukan jumlah uang tunai yang disimpan dalam dana kas kecil berdasarkan berapa banyak yang dibutuhkan perusahaan selama periode satu bulan. Jumlah tersebut diwakili setiap saat oleh jumlah uang tunai dalam dana atau dengan kombinasi uang tunai dan penerimaan untuk pencairan. Manajemen menentukan penggunaan yang diizinkan untuk dana kas kecil, seperti pembelian uang tunai kecil di bawah jumlah tertentu, penggantian perlengkapan kantor, ongkos kirim, biaya pengiriman dan pengiriman serta uang tip.

Akun dan Dana

Setelah membuat akun buku besar umum untuk kas kecil, perusahaan menulis cek ke penjaga kas kecil untuk jumlah dana kas kecil. Membuat akun kas kecil yang terpisah memungkinkan bisnis untuk mendamaikan akun kas kecil dengan akun kas lainnya. Penjaga menguangkan cek dan menempatkan uang tunai di lokasi terkunci untuk dana kas kecil. Penjaga dana mengajukan formulir permintaan untuk mengisi kembali dana kas kecil. Formulir permintaan diajukan dengan bukti bahwa sisa kas dalam dana, dokumentasi pengeluaran dan jumlah pengisian yang diminta sama dengan jumlah total yang ditetapkan untuk dana kas kecil.

Pencairan

Kustodian memastikan bahwa kwitansi diperoleh untuk semua pengeluaran. Penggunaan log membantu melacak pencairan dan memberikan informasi untuk mencatat transaksi dan merekonsiliasi akun. Voucher bernomor yang mencakup nama karyawan, tanggal, tujuan untuk permintaan dan jenis pengeluaran menyediakan informasi dan mekanisme pelacakan yang diperlukan. Karyawan mengembalikan voucher ke penjaga dengan faktur, kwitansi dan dokumentasi pendukung lainnya.

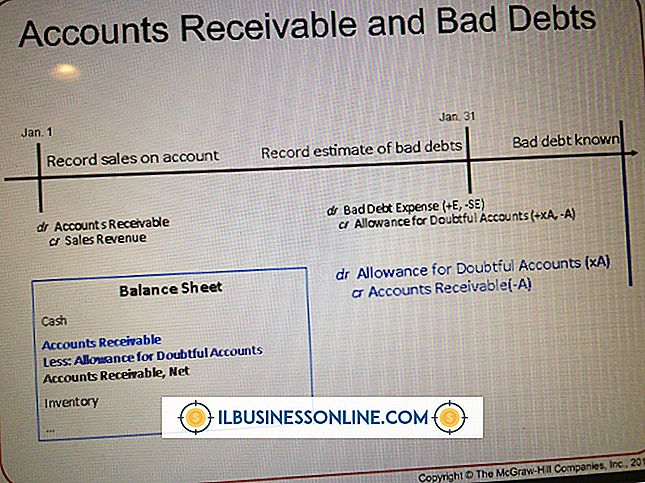

Mencatat Transaksi

Cek yang ditulis kepada kustodian untuk dana kas kecil dicatat dalam jurnal pencairan kas sebagai debit ke kas kecil dan kredit ke kas. Pencairan kas kecil dicatat dalam akun pengeluaran yang sesuai sepanjang bulan. Mengisi kembali dana kas kecil sebelum menyelesaikan laporan keuangan perusahaan untuk bulan tersebut sehingga jumlah uang tunai dalam dana tunai kecil cocok dengan saldo yang dicatat untuk akun kas kecil. Akun kas umum kas kecil dicatat sebagai aset lancar di neraca perusahaan.

Pesan Populer

Perusahaan dari semua ukuran membeli kembali saham mereka sendiri untuk sejumlah alasan, seperti mencoba untuk memompa harga saham atau untuk melindungi perusahaan dari kemungkinan pengambilalihan yang bermusuhan. Ketika sebuah perusahaan membeli kembali saham, itu dapat mempengaruhi nilai sisa saham yang beredar, pembayaran dividen dan bahkan kontrol perusahaan itu sendiri

Baca Lebih Lanjut

Jika Anda seorang seniman, Anda mungkin menikmati menampilkan salinan digital dari pekerjaan Anda secara online, termasuk di jejaring sosial, untuk mengekspos lebih banyak orang pada karya seni Anda dan membantu Anda mendapatkan pengakuan dari kritik, penggemar, dan bahkan mungkin pelanggan yang membayar

Baca Lebih Lanjut

Masalah yang terkait dengan Google Chrome dan halaman Web yang tidak dapat dimuat dapat disebabkan oleh masalah dengan koneksi Internet Anda atau dengan browser itu sendiri. Tentukan penyebab masalah sebelum mulai mengatasinya. Minimalkan waktu yang Anda habiskan untuk pemecahan masalah, dan buat alur kerja perusahaan Anda berjalan lancar lagi secepat mungkin

Baca Lebih Lanjut

Sebagian besar printer menggunakan chip pintar untuk melacak level tinta dalam kartrid Anda. Untuk menghemat biaya pencetakan, beberapa pebisnis memilih untuk menggunakan kembali kartrid mereka dengan mengisinya dengan tinta. Banyak toko peralatan dan toko diskon menjual kit isi ulang tinta yang terjangkau

Baca Lebih Lanjut

Keuntungan yang belum direalisasi adalah kategori laporan laba rugi yang disediakan untuk pendapatan investasi yang diharapkan akan diterima perusahaan di masa mendatang. Anggap saja sebagai uang di atas kertas daripada uang tunai di bank. Ketika perusahaan menjual keamanan dan uang itu ada di bank, maka uang itu disebut penghasilan terwujud

Baca Lebih Lanjut