GAAP Refund Treatment

Ketika bisnis menjual produk yang dapat dikembalikan oleh pelanggan untuk pengembalian dana, ia harus membuat dua keputusan akuntansi. Pertama, bisnis harus menentukan kapan harus mengenali pendapatan dari penjualan barang yang dapat dikembalikan. Ketika hasil penjualan diakui, bisnis memasukkannya dalam pendapatan bisnis untuk periode tersebut. Selanjutnya, bisnis harus mencatat kemungkinan untuk pengembalian di masa depan. Kontingensi ini segera mengurangi pendapatan keseluruhan untuk mengantisipasi pengembalian di masa depan.

GAAP Didefinisikan

Prinsip Akuntansi yang Diterima Secara Umum AS, atau SAK, adalah pedoman yang harus digunakan semua akuntan saat menyiapkan laporan keuangan bisnis. GAAP memungkinkan investor merasa nyaman membandingkan informasi dalam laporan keuangan karena setiap pernyataan disiapkan dan disajikan dengan cara yang sama. Dewan Standar Akuntansi Keuangan terdiri dari akuntan yang bertanggung jawab untuk menjaga GAAP terkini, yang dilakukannya dengan menerbitkan Pernyataan Standar Akuntansi Keuangan.

Kesulitan Akuntansi dengan Pengembalian

Ketika bisnis menerima pembayaran untuk barang yang dapat dikembalikan oleh pelanggan, ada pertanyaan apakah hasilnya dapat diakui sebagai pendapatan. Berdasarkan prinsip pengakuan pendapatan, pendapatan dicatat ketika diperoleh. Jika produk dikembalikan dan bisnis sudah mengakui pendapatan dari penjualan, bisnis harus mengurangi pendapatan. Jika produk yang dikembalikan dijual selama periode keuangan sebelumnya, pendapatan dari periode sebelumnya harus dikurangi; sebagian dari pendapatan itu tidak diperoleh karena pelanggan tidak menyimpan produk. Ini akan sangat merepotkan bagi bisnis. Di sisi lain, menunda pengakuan pendapatan karena kemungkinan pengembalian akan sama merepotkannya, karena pengakuan pendapatan dapat ditunda hampir tanpa batas waktu.

Pengakuan Pendapatan

Berdasarkan GAAP, pendapatan dari penjualan produk yang dapat dikembalikan hanya diakui ketika kondisi tertentu terpenuhi. Harga produk harus ditetapkan dan pembeli harus membayar atau berkewajiban membayar harga untuk produk tersebut. Pembeli tidak dapat memperoleh uang pembelian kembali karena pencurian atau perusakan fisik produk. Kewajiban bisnis untuk mengirimkan produk yang sudah selesai kepada pembeli pada dasarnya harus sudah selesai. Akhirnya, bisnis harus dapat memperkirakan secara wajar jumlah produk yang akan dikembalikan.

Kontingensi Pengembalian

Ketika sebuah bisnis memiliki kewajiban untuk mengembalikan hasil untuk barang yang dikembalikan di masa depan, mungkin diperlukan untuk mencatat kemungkinan kerugian. Agar kontinjensi dicatat, jumlah kerugian harus dapat diperkirakan secara wajar. Karena pendapatan dari penjualan barang yang dapat dikembalikan hanya dapat diakui ketika jumlah pengembaliannya dapat diperkirakan secara wajar, kemungkinan harus dimasukkan pada laporan laba rugi. Kontinjensi dicatat sebagai kerugian pada laporan laba rugi dan sama dengan taksiran jumlah pengembalian untuk periode keuangan. Tunjangan ini menyesuaikan pendapatan untuk tahun berjalan untuk mencerminkan apa yang diperoleh bisnis setelah semua pengembalian pelanggan.

Pesan Populer

Spreadsheet Microsoft Excel sering menggunakan rumus serupa di sepanjang kolom. Misalnya, Anda mungkin perlu menjaga total berjalan atau mentabulasikan daftar inventaris produk. Mengetik secara berulang setiap formula dengan cepat menjadi membosankan, tetapi Excel menawarkan beberapa solusi untuk dengan cepat memperluas formula kolom ke rentang sel yang dipilih

Baca Lebih Lanjut

Apakah Anda telah lama menjadi pengawas atau baru dalam hal ini, Anda dapat mengambil langkah-langkah tertentu untuk melegakan pikiran karyawan Anda dengan menunjukkan bahwa Anda sangat memperhatikan tidak hanya perusahaan, tetapi juga keberhasilan dan kebutuhan setiap bawahan. Selama proses membangun kepercayaan dan mendapatkan rasa hormat, luangkan waktu untuk mendengarkan segala keprihatinan atau umpan balik yang melayang di jalan Anda; ini adalah peluang untuk meningkatkan pekerjaan Anda sendiri atau mengatasi masalah di tempat kerja, yang merupakan keterampilan kepemimpinan yang penting

Baca Lebih Lanjut

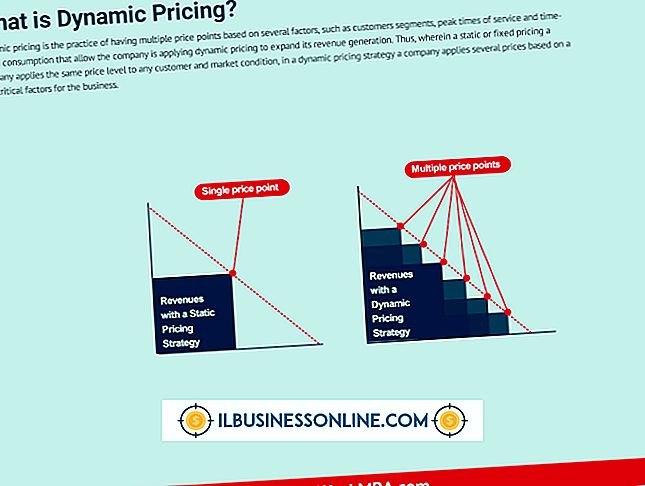

Dalam penetapan harga dinamis, harga tidak ditetapkan dengan tegas; alih-alih berubah berdasarkan perubahan keadaan, seperti peningkatan permintaan pada waktu-waktu tertentu, tipe pelanggan yang menjadi sasaran, atau perubahan kondisi pemasaran. Jenis strategi penetapan harga ini sangat umum dalam jenis bisnis tertentu, terutama yang menyediakan layanan, seperti maskapai penerbangan, tetapi juga dapat digunakan dengan penetapan harga produk

Baca Lebih Lanjut

Biaya overhead adalah fakta kehidupan dalam bisnis apa pun. Khususnya di bidang manufaktur, biaya infrastruktur, penyimpanan utilitas, dan upah dapat menghabiskan sebagian besar pendapatan perusahaan. Belajar menangani biaya overhead adalah bagian penting untuk menciptakan bisnis yang efisien dan menguntungkan

Baca Lebih Lanjut

TweetDeck, klien Twitter untuk komputer desktop, memungkinkan Anda menjadwalkan pembaruan otomatis untuk akun Twitter Anda. Dengan TweetDeck, Anda dapat secara otomatis mengirim tweet ke pelanggan Anda, serta melihat profil pengguna Twitter tanpa menggunakan browser Web. Untuk menggunakan TweetDeck dengan akun Twitter Anda, Anda perlu membuat akun TweetDeck, yang dapat Anda buat saat pertama kali meluncurkan program

Baca Lebih Lanjut