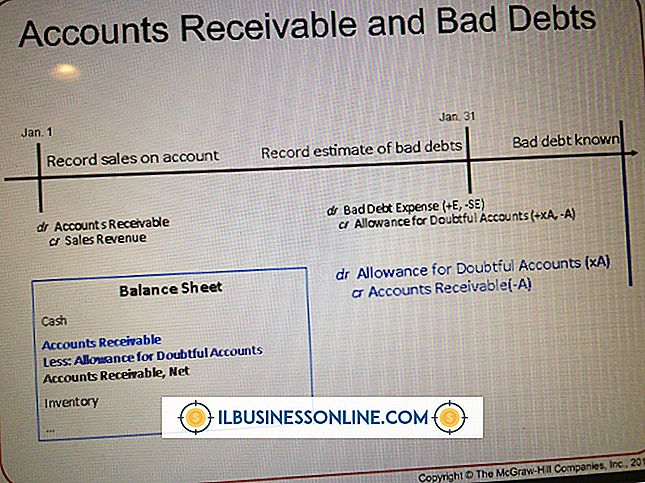

Nilai Wajar Vs. Nilai buku

Neraca adalah laporan keuangan yang menggambarkan kondisi keuangan perusahaan pada saat tertentu. Ini menunjukkan apa yang dimiliki perusahaan, asetnya; berutang perusahaan, kewajibannya; dan kekayaan bersihnya (ekuitas pemilik), perbedaan antara aset dan liabilitas. Nilai wajar dan nilai buku adalah dua metrik yang digunakan untuk menilai nilai aset neraca.

Nilai buku

Nilai buku dapat memiliki dua definisi dalam akuntansi. Yang pertama mendefinisikan nilai likuidasi perusahaan seperti dalam likuidasi kebangkrutan. Nilai buku juga dapat merujuk pada nilai depresiasi aset tetap. Anggap sebuah perusahaan membeli sebuah bangunan seharga $ 1 juta 10 tahun yang lalu dan mendepresiasi bangunan tersebut pada jadwal tetap sebesar $ 33.000 per tahun selama 30 tahun. Nilai buku bangunan hari ini adalah $ 667.000 ($ 1 juta dikurangi $ 333.000 dalam penyusutan).

Nilai wajar

Tidak seperti bangunan yang relatif mudah dinilai, beberapa aset neraca sulit dikuantifikasi tanpa aturan penilaian yang menanamkan kepercayaan bahwa prosesnya logis dan hasilnya rasional. Aturan untuk menilai aset yang sulit dikuantifikasi dijelaskan dalam PSAK 157, yang merupakan Pernyataan dari Dewan Standar Akuntansi Keuangan yang mulai berlaku pada Februari 2007. PSAK 157 memiliki tujuan menghilangkan ketidakpastian bahwa nilai aset yang dinyatakan mewakili "nilai wajar" konsisten dengan Prinsip Akuntansi yang Diterima Secara Umum, atau SAK.

PSAK 157

SFAS 157 menetapkan pedoman untuk mengukur nilai wajar aset berdasarkan harga "jual" atau "keluar" dari aset di pasar aktif. Ketika pasar aktif tidak ada, SFAS 157 memungkinkan perusahaan untuk membuat asumsi sendiri menggunakan pedoman FASB tertentu. SFAS 157 mengelompokkan aset ke dalam tiga kategori: Aset level 1 dengan pasar aktif dan harga jual yang dapat diverifikasi; Aset Level 2 tanpa pasar aktif dan membutuhkan teknik pemodelan komputer menggunakan harga jual aset serupa; dan Aset Level 3 yang tidak memiliki pasar aktif atau aset serupa untuk kesetaraan harga jual.

Akuntansi Nilai Wajar

Akuntansi nilai wajar mengharuskan perusahaan untuk menyesuaikan aset secara tepat waktu untuk mencerminkan harga pasar saat ini. Penyesuaian ini, yang disebut "mark-to-market, " kadang-kadang dapat merugikan perusahaan di industri yang tidak stabil. Pertimbangkan krisis perumahan 2008 ketika permintaan pasar untuk sekuritas yang didukung hipotek runtuh. Perusahaan yang memegang sekuritas yang didukung hipotek ketika aset Level 1 melihat aset tersebut memburuk menjadi aset Level 3 dalam semalam. Karena itu, banyak lembaga keuangan terbesar di negara ini harus melakukan penghapusan aset (pengurangan nilai) yang besar untuk memenuhi PSAK 157. Pada gilirannya, ini mengurangi ekuitas pemegang saham di banyak lembaga keuangan karena ekuitas pemilik sama dengan aset dikurangi kewajiban.

Relevansi Akuntansi Nilai Wajar dengan Konsumen

Akuntansi nilai wajar memengaruhi konsumen biasa dalam banyak hal. Pertimbangkan, misalnya, akses ke kredit. Federal Deposit Insurance Corporation mewajibkan bank mempertahankan modal minimum (ekuitas pemilik) dengan total rasio aset 4 persen. Sebagian besar aset bank adalah pinjaman kepada pelanggan bank. Untuk setiap $ 100 yang dipinjamkan bank kepada konsumen, ia harus memiliki $ 4 dalam ekuitas pemilik di neraca. Ketika bank harus menandai sekuritas yang didukung hipotek pada tahun 2008, bank mengurangi nilai aset dan ekuitas pemiliknya, yang membatasi kemampuan banyak bank untuk memberikan pinjaman kepada konsumen untuk hipotek dan pengeluaran konsumen lainnya.

Pesan Populer

Perusahaan dari semua ukuran membeli kembali saham mereka sendiri untuk sejumlah alasan, seperti mencoba untuk memompa harga saham atau untuk melindungi perusahaan dari kemungkinan pengambilalihan yang bermusuhan. Ketika sebuah perusahaan membeli kembali saham, itu dapat mempengaruhi nilai sisa saham yang beredar, pembayaran dividen dan bahkan kontrol perusahaan itu sendiri

Baca Lebih Lanjut

Jika Anda seorang seniman, Anda mungkin menikmati menampilkan salinan digital dari pekerjaan Anda secara online, termasuk di jejaring sosial, untuk mengekspos lebih banyak orang pada karya seni Anda dan membantu Anda mendapatkan pengakuan dari kritik, penggemar, dan bahkan mungkin pelanggan yang membayar

Baca Lebih Lanjut

Masalah yang terkait dengan Google Chrome dan halaman Web yang tidak dapat dimuat dapat disebabkan oleh masalah dengan koneksi Internet Anda atau dengan browser itu sendiri. Tentukan penyebab masalah sebelum mulai mengatasinya. Minimalkan waktu yang Anda habiskan untuk pemecahan masalah, dan buat alur kerja perusahaan Anda berjalan lancar lagi secepat mungkin

Baca Lebih Lanjut

Sebagian besar printer menggunakan chip pintar untuk melacak level tinta dalam kartrid Anda. Untuk menghemat biaya pencetakan, beberapa pebisnis memilih untuk menggunakan kembali kartrid mereka dengan mengisinya dengan tinta. Banyak toko peralatan dan toko diskon menjual kit isi ulang tinta yang terjangkau

Baca Lebih Lanjut

Keuntungan yang belum direalisasi adalah kategori laporan laba rugi yang disediakan untuk pendapatan investasi yang diharapkan akan diterima perusahaan di masa mendatang. Anggap saja sebagai uang di atas kertas daripada uang tunai di bank. Ketika perusahaan menjual keamanan dan uang itu ada di bank, maka uang itu disebut penghasilan terwujud

Baca Lebih Lanjut