Faktor-Faktor Yang Mempengaruhi Adopsi Teknik Akuntansi Manajemen

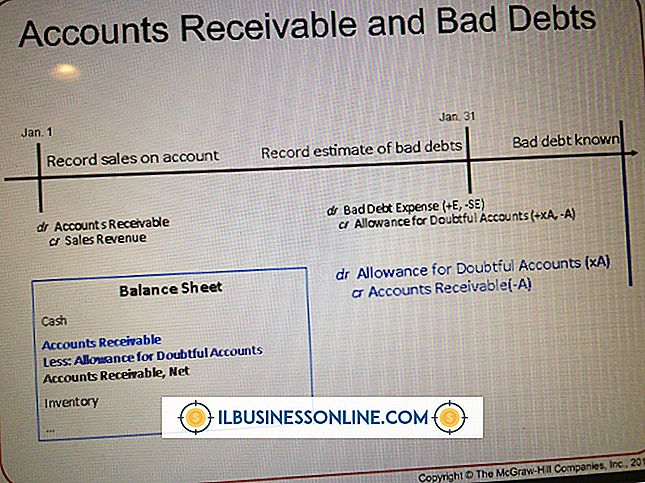

Akuntansi manajemen berbeda dari akuntansi keuangan dalam hal fokusnya adalah pada penyediaan informasi untuk pengguna internal daripada publik atau lembaga pemerintah. Informasi ini sangat penting untuk fungsi seperti perkiraan, perencanaan, pengendalian biaya dan evaluasi kinerja. Pilihan akuntansi manajemen berganda menjadikan kebutuhan spesifik setiap bisnis penentu terpenting dalam memilih teknik yang tepat.

Aturan Pelaporan Keuangan

Aturan pelaporan keuangan eksternal biasanya memengaruhi pilihan awal apakah akan mengadopsi teknik penetapan biaya variabel atau penyerapan. Perbedaannya adalah bahwa dengan biaya variabel, overhead tidak termasuk sebagai bagian dari biaya produksi, sedangkan dalam biaya penyerapan, biaya produksi memang termasuk overhead manufaktur. Meskipun penetapan biaya variabel menghasilkan informasi yang berharga, laporan pajak penghasilan dan laporan keuangan eksternal membutuhkan pekerjaan-dalam-proses, persediaan barang jadi dan penilaian harga pokok penjualan untuk memasukkan biaya overhead, menjadikan teknik biaya penyerapan pilihan yang lebih logis .

Jenis bisnis

Apakah sebuah bisnis berbasis layanan atau terlibat dalam manufaktur memengaruhi pilihan untuk mengadopsi teknik penetapan lapangan kerja atau proses penyerapan biaya. Faktor tambahan dengan bisnis manufaktur adalah jenis barang yang diproduksi. Biaya pesanan pekerjaan mengalokasikan overhead sesuai dengan biaya rata-rata per unit untuk setiap pesanan atau pekerjaan individu. Perusahaan konstruksi, desainer lanskap, dan produsen pesanan khusus paling tepat untuk mengadopsi teknik penetapan biaya pesanan pekerjaan. Proses penetapan biaya, yang mengalokasikan overhead pada berbagai tahap produksi, adalah pilihan yang lebih umum untuk bisnis manufaktur yang memproduksi barang secara massal yang memerlukan perpindahan melalui beberapa departemen. Perusahaan pengalengan, produsen mobil, dan perusahaan pembotolan biasanya menerapkan penetapan biaya proses.

Prosedur Penagihan Pelanggan

Perusahaan konstruksi, perusahaan desain lansekap, dan bisnis layanan kustom lainnya biasanya memberikan perkiraan kepada pelanggan sebelum memulai pekerjaan apa pun. Karena manajer produksi tidak akan mengetahui biaya aktual sampai pekerjaan atau proyek selesai, penawaran mencakup perkiraan waktu dan bahan. Teknik penetapan biaya - biasanya penetapan biaya pesanan pekerjaan - sangat penting untuk menghitung biaya dan harga proyek dan memberikan perkiraan yang akurat kepada pelanggan. Ini juga memungkinkan manajer produksi atau proyek untuk memantau dan mengelola biaya selama produksi, dan memberi tahu pelanggan lebih cepat jika atau ketika kelebihan biaya mengubah perkiraan.

Manajemen persediaan

Faktor-faktor yang mempengaruhi teknik akuntansi manajemen dengan manajemen persediaan termasuk toleransi risiko, lokasi pemasok dan kapasitas pergudangan. Pilihannya adalah antara mengadopsi teknik waktu-tepat-waktu atau kuantitas-ekonomis. Sistem manajemen persediaan tepat waktu berupaya mengendalikan biaya persediaan dengan memesan hanya apa yang dibutuhkan oleh pekerjaan tertentu, mengurangi biaya penyimpanan dan jumlah uang yang diikat dalam persediaan. Teknik ini bekerja paling baik ketika permintaan relatif konstan dan pemasok berada dekat dengan bisnis. Namun, dalam bisnis ritel, teknik ini sering tidak cocok. Di sini, mengadopsi teknik tatanan ekonomi berusaha untuk mengelola biaya dengan menempatkan pesanan lebih besar lebih jarang, dengan menetapkan titik pemesanan ulang khusus dan menyimpan kelebihan persediaan. Ini memungkinkan biaya tidak berwujud, seperti ketidakpuasan pelanggan, dan menyediakan permintaan yang berfluktuasi.

Pesan Populer

Perusahaan dari semua ukuran membeli kembali saham mereka sendiri untuk sejumlah alasan, seperti mencoba untuk memompa harga saham atau untuk melindungi perusahaan dari kemungkinan pengambilalihan yang bermusuhan. Ketika sebuah perusahaan membeli kembali saham, itu dapat mempengaruhi nilai sisa saham yang beredar, pembayaran dividen dan bahkan kontrol perusahaan itu sendiri

Baca Lebih Lanjut

Jika Anda seorang seniman, Anda mungkin menikmati menampilkan salinan digital dari pekerjaan Anda secara online, termasuk di jejaring sosial, untuk mengekspos lebih banyak orang pada karya seni Anda dan membantu Anda mendapatkan pengakuan dari kritik, penggemar, dan bahkan mungkin pelanggan yang membayar

Baca Lebih Lanjut

Masalah yang terkait dengan Google Chrome dan halaman Web yang tidak dapat dimuat dapat disebabkan oleh masalah dengan koneksi Internet Anda atau dengan browser itu sendiri. Tentukan penyebab masalah sebelum mulai mengatasinya. Minimalkan waktu yang Anda habiskan untuk pemecahan masalah, dan buat alur kerja perusahaan Anda berjalan lancar lagi secepat mungkin

Baca Lebih Lanjut

Sebagian besar printer menggunakan chip pintar untuk melacak level tinta dalam kartrid Anda. Untuk menghemat biaya pencetakan, beberapa pebisnis memilih untuk menggunakan kembali kartrid mereka dengan mengisinya dengan tinta. Banyak toko peralatan dan toko diskon menjual kit isi ulang tinta yang terjangkau

Baca Lebih Lanjut

Keuntungan yang belum direalisasi adalah kategori laporan laba rugi yang disediakan untuk pendapatan investasi yang diharapkan akan diterima perusahaan di masa mendatang. Anggap saja sebagai uang di atas kertas daripada uang tunai di bank. Ketika perusahaan menjual keamanan dan uang itu ada di bank, maka uang itu disebut penghasilan terwujud

Baca Lebih Lanjut