Contoh Pembenaran Anggaran

Anggaran dapat menjadi alat manajemen yang kuat. Anggaran yang akurat memungkinkan perusahaan untuk memperkirakan biaya operasinya dan merencanakan biaya berulang. Memasukkan angka ke dalam formulir ringkasan anggaran hanya bagian dari proses penganggaran. Seorang manajer yang membuat anggaran juga harus memberikan penjelasan rinci tentang setiap item, yang dikenal sebagai justifikasi anggaran atau narasi anggaran, untuk mendukung angka-angka itu.

Jumlah karyawan

Menambahkan jumlah karyawan ke anggaran memerlukan manajer untuk mengatasi beberapa faktor. Pembenaran anggaran harus mencakup jabatan, alasan departemen membutuhkan karyawan baru, jabatan, dan kisaran gaji. Contoh pembenaran anggaran untuk asisten administrasi baru adalah: "Asisten administrasi: 1 @ $ 35.000. Departemen penjualan membutuhkan asisten administrasi tambahan untuk mendukung tiga manajer penjualan baru yang dipekerjakan tahun lalu. Ini adalah posisi penuh waktu. The kisaran gaji lokal untuk posisi itu adalah $ 33.000 hingga $ 36.000. "

Peralatan dan Suplai

Peralatan dan perlengkapan kantor mencakup banyak item yang dibutuhkan karyawan untuk melakukan pekerjaannya. Perincian item-item ini adalah bagian dari proses pembenaran anggaran. Jika manajemen harus memotong biaya, anggaran terperinci membuatnya lebih mudah untuk membuat keputusan berdasarkan informasi tentang item apa yang harus dikurangi. Sebagai contoh:

Peralatan dan perlengkapan kantor untuk asisten administrasi baru: $ 2.225. Rincian: 1 komputer @ $ 1.000 (termasuk CPU, monitor, keyboard, dan perangkat lunak dengan konfigurasi standar). 1 workstation @ $ 1.000 (termasuk meja komputer standar, lemari arsip, dan kursi). Persediaan kantor @ $ 225 (Anggaran perlengkapan kantor tahunan saat ini dibagi dengan jumlah karyawan adalah $ 225).

Contoh ini memberikan manajemen peluang untuk memotong $ 225 dari anggaran jika perlu melakukan pengurangan, alih-alih secara acak memilih jumlah yang akan dipotong.

Kapitalisasi

Perusahaan harus mengkapitalisasi pengeluaran tertentu yang menjadi aset dan membawanya pada pembukuannya dari waktu ke waktu. Pembenaran anggaran yang terperinci menyatakan apakah suatu pengeluaran adalah biaya modal, biaya operasi atau biaya yang dimasukkan perusahaan dalam harga pokok penjualannya. Contoh dari biaya yang dikapitalisasi adalah: "Ganti sistem HVAC di kantor pusat: $ 36.000. Harga didasarkan pada tawaran yang menang dan akan dikapitalisasi di bawah aturan kapitalisasi yang seragam."

Biaya tidak langsung

Anggaran juga harus mencakup pembenaran untuk biaya tidak langsung. Pengeluaran tidak langsung seringkali tercermin sebagai persentase dari pengeluaran langsung. Biaya seperti depresiasi dan utilitas adalah pengeluaran tidak langsung. Demikian pula, biaya yang menguntungkan seluruh organisasi tetapi tidak dapat dengan mudah dikaitkan dengan proyek, seperti layanan kesekretariatan dan kustodian bersama, dianggap sebagai biaya tidak langsung. Setelah membuat daftar pengeluaran langsung, seorang manajer menjumlahkan pengeluaran dan memasukkan pembenaran anggaran untuk pengeluaran tidak langsung. Misalnya: "Biaya tidak langsung: $ 10.000. Biaya langsung adalah $ 100.000, dan rasio pengeluaran tidak langsung adalah 10 persen. 100.000 x .10 = 10.000."

Pesan Populer

Jika Anda memiliki serangkaian gambar yang ingin Anda bagikan dengan orang-orang daring, Anda dapat menyematkan slider di snippet menggunakan iWeb di Mac Anda. Apple menyertakan salinan gratis aplikasi pengembangan situs web iWeb di setiap Mac baru. IWeb menyertakan templat untuk membuat galeri foto yang harus diklik pengunjung Anda untuk memajukan gambar

Baca Lebih Lanjut

Microsoft Photo Editor datang dikemas dengan versi awal dari program Office, tetapi dalam versi selanjutnya Microsoft mengganti alat dengan Office Picture Manager. Jika bisnis Anda masih menggunakan Photo Editor, Anda dapat menggunakan aplikasi untuk mengubah ukuran, resolusi, dan kompresi gambar. Gambar yang tidak terkompresi terkadang sangat besar dan memakan waktu lama jika Anda mengirimnya melalui email ke kolega atau mengunggahnya ke situs web Anda

Baca Lebih Lanjut

Resepsionis Anda adalah wajah bisnis Anda, kesan pertama yang dimiliki banyak pelanggan. Resepsionis yang baik membuat pengunjung merasa disambut dan nyaman. Apa pun alasan mereka untuk muncul, resepsionis membantu mengatasinya. Beberapa aturan etiket dasar dapat membuat perbedaan. Berpakaian untuk Pekerjaan Apa pun aturan Anda untuk pakaian bisnis, resepsionis Anda harus mematuhinya

Baca Lebih Lanjut

Kenyamanan webinar memungkinkan perusahaan mengadakan pertemuan dari mana saja dengan orang-orang di seluruh dunia, tetapi duduk di ruangan sendiri sambil menghadap layar komputer bisa jadi agak tidak personal. Icebreakers melibatkan hadirin webinar dalam rapat Anda dan membantu mereka berinteraksi satu sama lain

Baca Lebih Lanjut

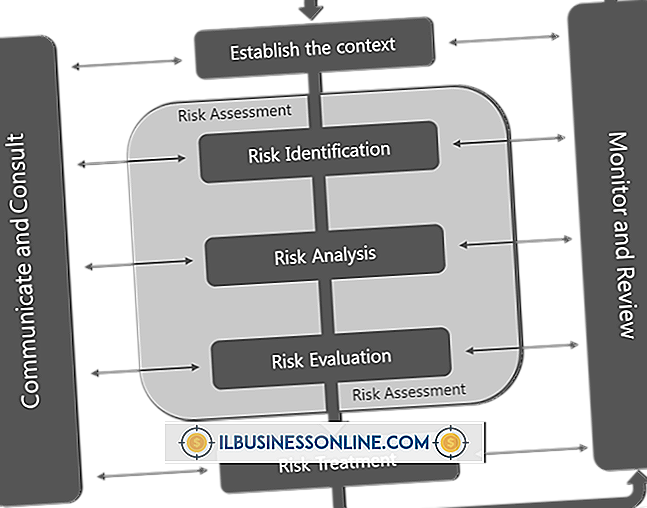

Mengevaluasi risiko bisnis, atau penilaian risiko, adalah proses mengidentifikasi setiap risiko kerugian yang terkait dengan proyek atau usaha bisnis baru, kemudian membandingkan setiap potensi kerugian dengan potensi manfaat / keuntungan seluruh proyek. Menentukan apakah suatu proyek sepadan dengan risikonya dan harus dilakukan meskipun itu adalah tujuan tradisional dari evaluasi risiko bisnis

Baca Lebih Lanjut