Kelemahan dari Tidak Memiliki Tugas Terpisah Dalam Departemen Akuntansi

Segregasi, atau pemisahan, tugas akuntansi berarti membagi tugas sehingga orang yang berbeda menangani pemrosesan transaksi, pencatatan data, penyusunan laporan keuangan, dan audit. Mengandalkan satu orang untuk menangani semua fungsi akuntansi dapat menyebabkan kontrol internal yang buruk, penipuan akuntansi, dan penyalahgunaan aset perusahaan.

Kontrol Internal

Bisnis kecil, seperti restoran atau praktik medis, mungkin tidak memiliki departemen akuntansi dengan lusinan karyawan. Namun, membuat manajer kantor atau pemegang buku bertanggung jawab penuh atas akuntansi dapat berarti kegagalan untuk menangkap kesalahan entri data - seperti memasukkan jumlah penjualan yang salah - atau kesalahan yang lebih serius - seperti lupa mencatat transaksi atau tidak membayar tagihan tepat waktu. Dalam sebuah artikel pada bulan April 2009 yang diterbitkan oleh The Institute of Internal Auditor, manajer audit perusahaan Nick Stone menulis bahwa pemilik usaha kecil harus tetap terlibat. Misalnya, mereka dapat meninjau laporan bank bulanan dan mengisi secara berkala untuk pemegang buku. Spot check ini dapat berfungsi sebagai mekanisme peninjauan untuk mendeteksi entri dan tren yang tidak biasa.

Deteksi Penipuan

Pemisahan tugas yang tidak memadai bisa membuat deteksi penipuan sulit. Contoh-contoh penipuan termasuk menerima uang tunai dari pelanggan tanpa mencatat transaksi dalam pembukuan perusahaan, sengaja melaporkan transaksi penjualan yang kurang atau pembayaran pelaporan yang terlalu banyak kepada pemasok, salah menempatkan faktur dan kwitansi, menyembunyikan kewajiban dalam rekening yang tidak neraca dan mengajukan informasi yang menyesatkan kepada auditor dan agen pajak. Dalam sebuah artikel yang diterbitkan oleh Jaringan Sumber Daya Usaha Kecil, akuntan publik bersertifikat Eve E. Brown menunjukkan bahwa pemisahan tugas memungkinkan setidaknya satu orang dalam proses akuntansi untuk mendeteksi dan melaporkan kasus-kasus penipuan. Stone menulis bahwa prinsip dasar pemisahan adalah bahwa tidak ada karyawan atau kelompok karyawan yang berada dalam posisi untuk melakukan dan menyembunyikan kecurangan dalam pelaksanaan tugas mereka.

Penyalahgunaan Aset

Penyalahgunaan aset juga bisa diakibatkan oleh pemisahan fungsi akuntansi yang tidak memadai. Risiko ini tumbuh jika satu individu bertugas menangani aset, mencatat transaksi dalam buku besar perusahaan dan meninjau saldo pada akhir periode akuntansi. Contohnya termasuk skimming uang tunai, yang dapat melibatkan penyelewengan uang tunai yang diterima melalui pos dan cek gangguan, dan skema penggajian yang curang, seperti pembayaran tunai kepada karyawan yang tidak ada.

Pertimbangan

Memisahkan tugas akuntansi tidak akan menghilangkan kesalahan dan penipuan, tetapi dapat membantu menguranginya. Skandal akuntansi utama pada akhir 1990-an dan 2000-an sering melibatkan perusahaan publik yang harus memberikan pengungkapan keuangan penuh kepada berbagai badan pengatur. Suap, konflik kepentingan, dan risiko korupsi lainnya akan tetap ada meskipun dengan akuntansi terpisah. Stone menyarankan bahwa risiko korupsi ini memerlukan kontrol perusahaan tingkat yang lebih tinggi, seperti kebijakan tata kelola dan pedoman konflik kepentingan.

Pesan Populer

Jika Anda memiliki serangkaian gambar yang ingin Anda bagikan dengan orang-orang daring, Anda dapat menyematkan slider di snippet menggunakan iWeb di Mac Anda. Apple menyertakan salinan gratis aplikasi pengembangan situs web iWeb di setiap Mac baru. IWeb menyertakan templat untuk membuat galeri foto yang harus diklik pengunjung Anda untuk memajukan gambar

Baca Lebih Lanjut

Microsoft Photo Editor datang dikemas dengan versi awal dari program Office, tetapi dalam versi selanjutnya Microsoft mengganti alat dengan Office Picture Manager. Jika bisnis Anda masih menggunakan Photo Editor, Anda dapat menggunakan aplikasi untuk mengubah ukuran, resolusi, dan kompresi gambar. Gambar yang tidak terkompresi terkadang sangat besar dan memakan waktu lama jika Anda mengirimnya melalui email ke kolega atau mengunggahnya ke situs web Anda

Baca Lebih Lanjut

Resepsionis Anda adalah wajah bisnis Anda, kesan pertama yang dimiliki banyak pelanggan. Resepsionis yang baik membuat pengunjung merasa disambut dan nyaman. Apa pun alasan mereka untuk muncul, resepsionis membantu mengatasinya. Beberapa aturan etiket dasar dapat membuat perbedaan. Berpakaian untuk Pekerjaan Apa pun aturan Anda untuk pakaian bisnis, resepsionis Anda harus mematuhinya

Baca Lebih Lanjut

Kenyamanan webinar memungkinkan perusahaan mengadakan pertemuan dari mana saja dengan orang-orang di seluruh dunia, tetapi duduk di ruangan sendiri sambil menghadap layar komputer bisa jadi agak tidak personal. Icebreakers melibatkan hadirin webinar dalam rapat Anda dan membantu mereka berinteraksi satu sama lain

Baca Lebih Lanjut

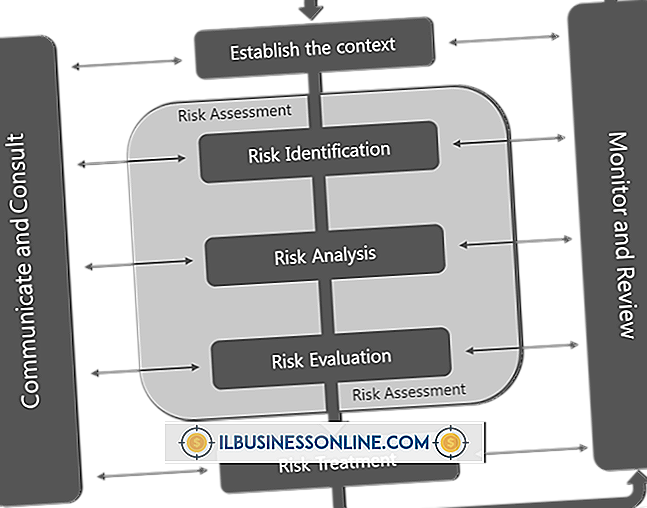

Mengevaluasi risiko bisnis, atau penilaian risiko, adalah proses mengidentifikasi setiap risiko kerugian yang terkait dengan proyek atau usaha bisnis baru, kemudian membandingkan setiap potensi kerugian dengan potensi manfaat / keuntungan seluruh proyek. Menentukan apakah suatu proyek sepadan dengan risikonya dan harus dilakukan meskipun itu adalah tujuan tradisional dari evaluasi risiko bisnis

Baca Lebih Lanjut