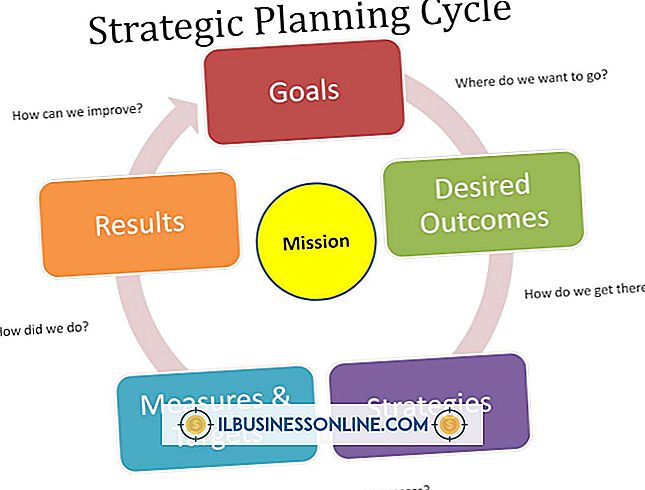

Akuntansi & Pelaporan Diferensial

Akuntansi diferensial membantu manajemen memilih tindakan terbaik saat ada banyak pilihan. Ini sangat membantu bagi usaha kecil yang perlu memonitor dengan cermat anggaran kecil. Akuntansi diferensial menyajikan informasi perusahaan dengan cara yang dapat dipahami oleh eksekutif nonkeuangan. Istilah utama yang perlu Anda pahami adalah "pendapatan diferensial, " "biaya diferensial" dan "pendapatan operasional bersih diferensial."

Akuntansi Diferensial

Akuntansi diferensial menyajikan dua atau lebih kemungkinan bersama dengan perkiraan pendapatan dan biaya masing-masing. Ini membandingkan pendapatan dan biaya dari kemungkinan satu sama lain, bukan dengan anggaran perusahaan. Misalnya, Choice A memperkirakan pendapatan $ 60.000 dan biaya $ 20.000 sedangkan Choice B memperkirakan pendapatan $ 70.000 dan biaya $ 25.000. Akuntansi diferensial membandingkan dua opsi ini satu sama lain, menunjukkan perkiraan laba operasi bersih $ 40.000 untuk Pilihan A dan $ 45.000 untuk Pilihan B. Ada keuntungan operasi bersih $ 5.000 dengan memilih Pilihan B.

Penghasilan Diferensial

Pendapatan diferensial adalah perbedaan pendapatan antara berbagai pilihan. Menggunakan contoh sebelumnya, Pilihan A memiliki $ 60.000 dalam pendapatan perkiraan sementara Pilihan B memiliki $ 70.000. Pendapatan diferensial adalah $ 10.000. Pendapatan adalah item variabel, karena tidak memperhitungkan pengurangan harga yang tidak direncanakan atau barang dagangan yang tidak terjual.

Biaya Diferensial

Biaya diferensial adalah tetap atau variabel. Biaya tetap termasuk gaji, komisi dan pengeluaran lain yang diketahui. Biaya variabel termasuk iklan, depresiasi, dan pengeluaran lain yang hanya dapat diperkirakan. Melanjutkan dengan contoh sebelumnya, biaya untuk Pilihan A adalah $ 20.000 sedangkan mereka adalah $ 25.000 untuk pilihan B. Biaya diferensial antara pilihan adalah $ 5.000.

Penghasilan Operasional Bersih Diferensial

Perbedaan laba operasi bersih membandingkan garis bawah antara kedua pilihan, dalam hal ini perbedaan $ 5.000 antara Pilihan A dan Pilihan B. Manajemen menggunakan informasi ini sebagai panduan dalam usahanya untuk meningkatkan laba bagi perusahaan.

Pelaporan

Akuntansi diferensial hanya tersedia untuk perusahaan swasta. Perusahaan swasta adalah perusahaan yang tidak menjual saham, obligasi, atau hutang lainnya. Selain itu, perusahaan yang diatur oleh pemerintah tidak memenuhi syarat untuk mengubah metode akuntansi mereka menjadi diferensial. Ketika suatu perusahaan memilih untuk melaporkan keuangannya menggunakan metode akuntansi diferensial, maka ia harus mengubah catatannya secara surut.

Pesan Populer

Berbeda dengan iPhone, iPod touch tidak memiliki fitur untuk mengirim pesan teks. Namun, dengan iPod touch yang sudah di-jailbreak, Anda dapat menginstal aplikasi gratis bernama nibbleSMS. Aplikasi ini memungkinkan Anda untuk mengirim pesan teks secara gratis ke nomor telepon apa pun menggunakan koneksi Wi-Fi aktif

Baca Lebih Lanjut

Peran pembukuan dengan biaya penuh dalam bisnis kecil lebih kompleks daripada pembukuan biasa dan membawa lebih banyak tanggung jawab. Seorang pembukuan dengan biaya penuh menangani semua kebutuhan akuntansi perusahaan, termasuk persiapan laporan keuangan. Peran ini paling sering ditemukan di perusahaan kecil hingga menengah yang tidak memerlukan akuntan atau pengontrol

Baca Lebih Lanjut

Tidak ada yang namanya paten sementara. Anda dapat mengajukan aplikasi sementara untuk paten. Ketentuannya adalah bahwa Anda akan mengonversi aplikasi ke pengajuan paten non-sementara penuh dalam waktu satu tahun. Tidak ada manfaat kekayaan intelektual yang dapat dipertahankan datang dengan pengarsipan dan tidak ada nomor paten yang ditetapkan

Baca Lebih Lanjut

Perubahan terbaru dalam tunjangan asuransi kesehatan yang disediakan perusahaan mungkin mengharuskan pengusaha melaporkan biaya tunjangan asuransi kesehatan karyawan mereka pada W-2s. Mungkin sulit untuk menentukan porsi setiap karyawan dari biaya asuransi kesehatan karena usia karyawan sering memengaruhi biayanya

Baca Lebih Lanjut

Skype Mobile adalah versi smartphone Skype, perangkat lunak panggilan suara Internet. Pada 2009, Skype telah memiliki lebih dari 20 juta pengguna. Skype Mobile hanya dapat digunakan pada ponsel cerdas yang memiliki kemampuan Verizon Wireless 3G. Ini termasuk beberapa model BlackBerry, model Android, model LG dan beberapa smartphone lain yang ditawarkan oleh produsen lain

Baca Lebih Lanjut