Perbedaan GAAP & Akuntansi Pajak

Tidak semua laporan akuntansi sama, dibuktikan dengan berbagai metode akuntansi yang digunakan di Amerika Serikat. Akuntansi untuk suatu bisnis merupakan rekaman dari transaksi keuangan suatu bisnis. Prinsip Akuntansi yang Diterima Secara Umum, atau GAAP, adalah metode akuntansi yang disyaratkan untuk perusahaan publik. Akuntansi pajak dapat serupa, meskipun wajib pajak memiliki lebih banyak opsi yang tersedia. Memahami perbedaan antara dua metode akuntansi dapat membantu Anda menentukan metode terbaik untuk digunakan untuk bisnis Anda.

Sejarah

Standarisasi praktik akuntansi di Amerika Serikat adalah dasar untuk pembentukan GAAP. Dewan Standar Akuntansi Keuangan, atau FASB, bertindak sebagai otoritas tertinggi tentang GAAP di Amerika Serikat, dan mengembangkan dan memelihara kerangka kerja akuntansi.

Ratifikasi Amandemen ke-16 Konstitusi AS meletakkan dasar-dasar akuntansi pajak dan melahirkan formal ke agen penagihan pendapatan, yang memiliki sejarah hingga tahun 1894. Setelah beberapa reorganisasi, perubahan dan perubahan nama, Internal Revenue Service seperti yang dikenal saat ini lahir.

Tujuan

GAAP hadir untuk memberikan prinsip, standar, dan praktik akuntansi, yang sifatnya seragam, menghasilkan laporan keuangan yang dapat dibandingkan satu sama lain.

IRS memelihara dan mengembangkan kerangka kerja akuntansi pajak yang dimaksudkan untuk memungut pajak dari laba bersih atau penghasilan kena pajak. Penghasilan kena pajak berbeda dari pendapatan seperti yang didefinisikan oleh GAAP, untuk memungut pajak di awal dari penghasilan atau penerimaan uang tunai.

Penyusutan

Depresiasi adalah alokasi biaya selama estimasi masa manfaat suatu aset. Metode depresiasi umum berdasarkan US GAAP termasuk garis lurus, saldo menurun, jumlah digit tahun dan depresiasi berbasis aktivitas.

Akuntansi pajak biasanya menggunakan Modified Accelerated Cost Recovery System, atau MACRS, yang menggunakan persentase penurunan yang ditentukan oleh IRS. Selain itu, IRS memungkinkan bagian 179 biaya, yang memungkinkan pembayar pajak untuk membebankan aset tetap pada tahun pembelian.

Dasar

Dasar akuntansi yang digunakan untuk menghasilkan laporan keuangan menentukan bagaimana melaporkan transaksi dan pada akhirnya informasi apa yang dilaporkan pada laporan keuangan. Akuntansi berbasis akrual adalah satu-satunya opsi yang diizinkan berdasarkan GAAP. Akuntansi pajak dapat menggunakan akuntansi berbasis tunai, akrual, atau modifikasi. Biaya pengembangan dan penggunaan sistem akuntansi GAAP bisa terlalu banyak untuk bisnis kecil, oleh karena itu IRS memungkinkan perusahaan yang lebih kecil untuk memperhitungkan transaksi bisnis mereka menggunakan metode alternatif.

Akrual

Berdasarkan GAAP, biaya yang jatuh tempo tetapi tidak dibayarkan bertambah pada neraca. Hasilnya adalah akrual biaya, yang merupakan kewajiban yang harus dibayar di kemudian hari. Biaya tersebut diambil pada saat akrual. Akuntansi pajak tidak memerlukan dasar akrual kecuali Anda melaporkan SPT pajak bisnis Anda sebagai pembayar pajak berbasis akrual. IRS memberlakukan batasan untuk akuntansi berbasis kas dan modifikasi, yang mencakup batasan pendapatan serta batasan pelaporan pendapatan dan pengeluaran.

Pesan Populer

Sebanyak mungkin Anda benci melakukannya, kadang-kadang tidak ada jalan lain untuk mengubah waktu, hari atau lokasi rapat. Sebagai pemilik usaha kecil yang teliti, Anda tahu bahwa Anda harus memberi tahu orang-orang yang telah Anda undang melalui Microsoft Outlook sebanyak mungkin tentang pertemuan yang dijadwal ulang

Baca Lebih Lanjut

Bisnis Anda memiliki akses ke teknologi yang diperlukan dan orang-orang untuk mencegah kesalahan penggajian. Berinvestasi dalam proses dan bahan-bahan yang diperlukan untuk menjaga jam kerja akurat menghemat kebingungan di kemudian hari sekitar jam dan mencegah kelebihan pembayaran dan kurang bayar kepada staf

Baca Lebih Lanjut

ACD Canvas adalah program desain dari ACD Systems untuk menghasilkan grafik teknis. Program ini didedikasikan untuk aplikasi dirgantara, energi dan teknik, mengatur objek di layar Anda dengan tingkat presisi yang diukur dalam ratusan mikron. Setelah bisnis Anda membuat desain di Canvas, Anda dapat mengeditnya lebih lanjut di Adobe Illustrator, meskipun Illustrator tidak mendukung tipe file Canvas CVX

Baca Lebih Lanjut

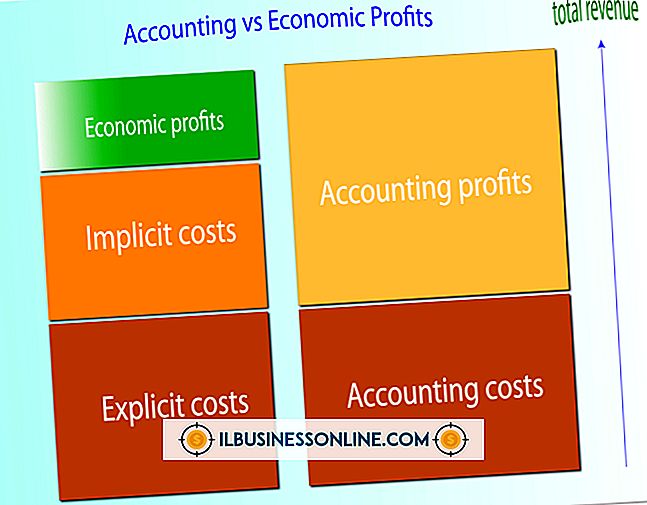

Transaksi bisnis implisit dan eksplisit terkait dengan biaya peluang perusahaan dan pengeluaran uang tunai. Sebuah bisnis mengeluarkan biaya eksplisit dari berbagai sumber, termasuk mempekerjakan pekerja dan membeli peralatan produksi. Biaya implisit lebih sulit untuk diukur karena biaya ini tidak mewakili pertukaran fisik uang tunai untuk barang dan jasa

Baca Lebih Lanjut

Ketika perjalanan bisnis membawa karyawan Anda jauh dari rumah, setidaknya sebagian dari biaya makan mereka dapat dikurangkan. IRS, bagaimanapun, mungkin ingin bukti yang terdokumentasi bahwa staf Anda tidak hanya mengantongi uang sebagai penghasilan tambahan. Daripada meminta karyawan melacak pengeluaran mereka, makan demi makan, Anda dapat membayar mereka uang saku harian untuk makan, dan mungkin pengeluaran lain seperti penginapan

Baca Lebih Lanjut