Apa Jenis Bisnis yang Menggunakan Akuntansi Manajerial?

Akuntansi manajerial, fungsi bisnis internal yang mengidentifikasi, mengukur, mencatat, dan menganalisis informasi keuangan, juga mencakup anggaran, perkiraan, alokasi biaya, dan laporan keuangan yang diproyeksikan. Perbedaan dalam metode akuntansi tergantung pada operasi bisnis perusahaan dan industrinya. Akuntansi manajerial tidak mengikuti standar akuntansi nasional dan perusahaan dapat mengembangkan metode mereka sendiri untuk melacak informasi keuangan.

Eceran

Operasi ritel menggunakan akuntansi manajerial untuk memperkirakan kebutuhan inventaris, meninjau margin laba, dan membuat keputusan bisnis berdasarkan informasi keuangan. Pengecer dapat membuat sistem akuntansi manajemen untuk melacak biaya persediaan dan meninjau vendor atau pemasok untuk menentukan apakah persediaan dengan biaya lebih rendah tersedia. Perusahaan juga dapat memilih metode penilaian persediaan, seperti first in first out atau last in first out, untuk digunakan saat melaporkan biaya persediaan dari laporan akuntansi manajerial.

Pengecer sering membuat analisis titik impas untuk menentukan tingkat penjualan dan harus mencapai setiap hari untuk membayar biaya operasi perusahaan mereka. Manajer akan menggunakan informasi ini untuk menentukan margin laba yang dibutuhkan untuk mencapai tingkat pendapatan tertentu. Pengecer juga dapat meninjau standar industri atau pesaing terkemuka saat menetapkan margin keuntungan. Sebagian besar pengecer mendapatkan penghasilan dengan penjualan volume, yang berarti margin keuntungan lebih rendah untuk barang-barang individu sehingga penjualan volume tinggi harus dicapai untuk mendapatkan arus kas positif.

Layanan

Perusahaan jasa, seperti transportasi, bisnis, profesional, restoran dan layanan pemeliharaan, menggunakan akuntansi manajerial untuk menghitung biaya fungsi bisnis tertentu. Perusahaan-perusahaan ini menentukan berapa banyak tenaga kerja yang digunakan dan jumlah bahan yang digunakan. Akuntansi manajerial membantu memutuskan jumlah waktu yang dihabiskan pada setiap pelanggan untuk memaksimalkan laba. Perusahaan-perusahaan ini juga menggunakan analisis titik impas dan perkiraan untuk membuat rencana untuk menghasilkan pendapatan dan merencanakan tujuan penjualan.

Pabrikan & Produksi

Perusahaan-perusahaan manufaktur dan produksi seringkali memproduksi barang-barang konsumen secara massal dan harus secara akurat membebani setiap barang yang diproduksi. Metode alokasi biaya manajerial seperti penetapan biaya pekerjaan, penetapan biaya proses, penetapan biaya berdasarkan aktivitas atau metode lain dapat digunakan untuk mengalokasikan biaya bisnis untuk barang yang diproduksi. Biaya produksi biasanya termasuk bahan langsung, tenaga kerja langsung dan overhead manufaktur. Perusahaan manufaktur dan produksi merencanakan metode alokasi biaya untuk memastikan biaya produksi dapat diperoleh kembali melalui penjualan persediaan barang jadi di masa depan.

Pesan Populer

AVG Anti-Virus memberikan perlindungan dari virus dan malware yang paling dikenal. Salah satu cara itu membantu melindungi sistem adalah dengan memindai semua email dan lampiran di Outlook sebelum memungkinkan Anda untuk melihat atau membukanya. Walaupun ini menambahkan lapisan keamanan tambahan, ini juga menyebabkan kinerja yang lambat pada PC yang lebih lambat atau yang dengan banyak aplikasi aktif

Baca Lebih Lanjut

Pemasaran pariwisata berbeda karena pelanggan membeli serangkaian layanan, tetapi dibiarkan dengan nilai konkret yang sangat kecil pada penyelesaian perjalanannya. Akibatnya, inisiatif pemasaran harus menekankan nilai ingatan, membuat koleksi layanan mudah diakses dan menambah nilai melalui pemrograman tambahan dan faktor lainnya

Baca Lebih Lanjut

Kecepatan bus motherboard komputer tidak berpengaruh pada kecepatan CPU yang dipasang. Di komputer, motherboard dan CPU adalah dua komponen yang terpisah dan tidak mempengaruhi kinerja satu sama lain. Namun, pengalaman pengguna diukur dalam seberapa baik keduanya bekerja bersama. CPU CPU, atau prosesor utama komputer, memiliki kecepatan operasi yang ditentukan pabrik

Baca Lebih Lanjut

Orang-orang yang saat ini bekerja di perusahaan Anda sering memiliki gagasan terbaik tentang siapa lagi yang dapat bekerja dengan Anda. Karyawan Anda mengetahui budaya di tempat kerja dan nilai-nilai yang Anda pegang, dan mereka kemungkinan memiliki kenalan pribadi atau profesional yang cocok di perusahaan Anda

Baca Lebih Lanjut

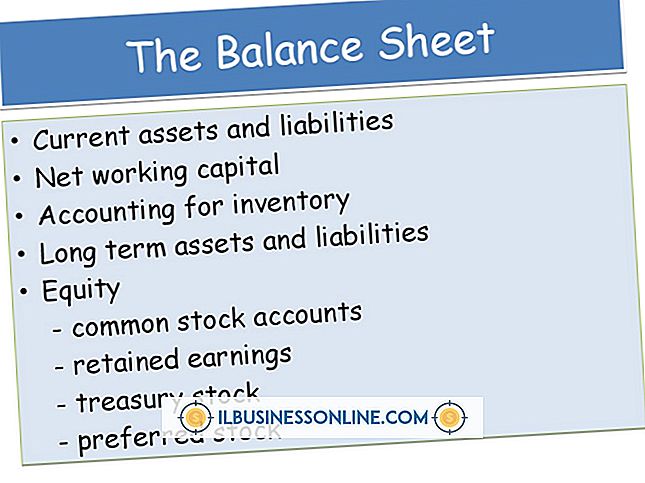

Obligasi jatuh ke dalam kategori efek. Ini adalah kontrak antara penerbit obligasi dan pemegang obligasi. Penerbitan obligasi oleh penerbit obligasi menciptakan hutang yang dikenal sebagai hutang obligasi. Penerbit obligasi bertanggung jawab untuk pembayaran hutang ini dan dengan demikian, hutang obligasi dapat muncul pada neraca konsolidasi perusahaan tersebut

Baca Lebih Lanjut