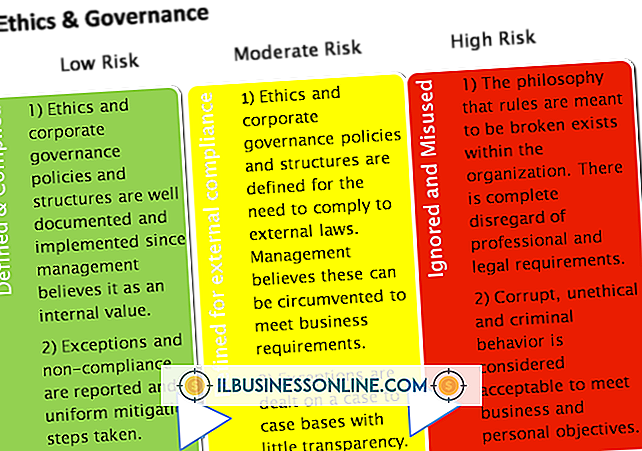

Jenis Catatan Akuntansi

Sistem akuntansi untuk bisnis Anda terdiri dari beberapa jenis catatan. Meskipun ada banyak jenis catatan keuangan yang mendasarinya, seperti faktur, jurnal, dan tanda terima, catatan akuntansi utama adalah jenis laporan keuangan yang merangkum status keuangan suatu bisnis. Setiap jenis catatan akuntansi merinci informasi tertentu tentang bisnis Anda, dan masing-masing digunakan untuk tujuan yang berbeda, tetapi masing-masing jenis juga terkait dengan catatan lain dalam rangkaian laporan keuangan Anda. Meskipun perangkat lunak akuntansi modern membuat pernyataan ini secara otomatis berdasarkan transaksi yang Anda masukkan, masih penting untuk memahami bagaimana masing-masing jenis catatan akuntansi digunakan.

Laporan laba rugi

Laporan laba rugi mencantumkan semua transaksi pendapatan dan pengeluaran bisnis Anda. Ia juga dikenal sebagai laporan untung dan rugi. Jenis catatan akuntansi ini digunakan untuk mengukur profitabilitas bisnis Anda. Laporan laba rugi dapat dihasilkan untuk periode bisnis tertentu, dan biasanya disiapkan setiap hari, bulanan, triwulanan, atau tahunan. Menganalisis tren laporan laba rugi memungkinkan Anda untuk menentukan apakah ada periode ketika bisnis Anda mengeluarkan lebih banyak biaya atau menghasilkan penghasilan tambahan, sehingga Anda dapat merencanakan kekurangan atau surplus anggaran.

Neraca keuangan

Neraca mencatat aset dan kewajiban yang dimiliki perusahaan Anda. Aset dan liabilitas Anda dibagi ke dalam kategori saat ini dan jangka panjang di neraca, dan terdaftar dalam urutan likuiditas. Rekening berjalan diharapkan untuk dikonsumsi atau dibayar dalam satu tahun, dan saldo rekening jangka panjang akan memakan waktu lebih dari satu tahun untuk dikonsumsi atau dibayar. Aset yang paling likuid terdaftar pertama kali di neraca, dan termasuk kas dan saldo piutang. Ekuitas pemilik juga ditampilkan di neraca. Kombinasi dari item-item ini memungkinkan investor dan pemberi pinjaman untuk menganalisis posisi keuangan potensial dari bisnis.

Laporan Arus Kas

Laporan arus kas mencatat arus kas masuk dan keluar. Ini berbeda dari laporan laba rugi, karena laporan laba rugi dapat berisi informasi untuk penghasilan yang diperoleh yang belum dibayar pelanggan, dan menimbulkan biaya yang belum dibayar oleh bisnis Anda. Laporan arus kas hanya menunjukkan transaksi yang sebenarnya telah diselesaikan secara moneter untuk kegiatan operasi, investasi dan pendanaan. Catatan ini digunakan untuk menentukan apakah bisnis Anda secara fisik telah menerima uang tunai yang cukup untuk membayar biayanya.

Metode Akuntansi

Metode akuntansi yang Anda gunakan untuk menyusun catatan akuntansi Anda memengaruhi cara informasi disajikan dalam laporan keuangan Anda. Bergantung pada jenis bisnis yang Anda operasikan dan preferensi Anda, Anda dapat memilih metode akuntansi tunai atau akrual. Di bawah metode tunai, penghasilan Anda dicatat ketika diterima dan pengeluaran dicatat ketika mereka dibayar. Di bawah metode akrual, Anda menghitung pendapatan saat itu diperoleh, bahkan jika pelanggan belum membayar, dan Anda menghitung pengeluaran saat Anda mengeluarkannya, bahkan jika Anda membayar nanti.

Pesan Populer

Individu dalam profesi akuntansi memiliki tanggung jawab yang cukup besar kepada masyarakat umum. Akuntan memberikan informasi tentang perusahaan yang memungkinkan publik untuk membuat keputusan investasi untuk pensiun, pendidikan anak dan pembelian besar seperti rumah. Agar publik bergantung pada informasi yang diberikan, harus ada tingkat kepercayaan pada pengetahuan dan perilaku akuntan

Baca Lebih Lanjut

Apakah Anda seorang jurnalis foto independen atau fotografer komersial in-house, menghasilkan gambar berkualitas tinggi yang menawan adalah bisnis Anda. Meskipun memposting karya ke portofolio atau blog online Anda adalah cara yang bagus untuk menarik calon klien, beberapa orang mungkin menyimpan gambar Anda dan menyerahkannya sebagai milik mereka

Baca Lebih Lanjut

Mainan adalah bisnis besar; dari kelahiran dan ulang tahun hingga liburan musiman seperti Natal, Kwanza dan Hanukkah, anak-anak menerima berbagai macam mainan. Jika Anda licik dengan kayu dan memiliki hasrat untuk membuat mainan yang dapat dinikmati anak-anak selama bertahun-tahun yang akan datang, pertimbangkan untuk mendirikan toko mainan di rumah Anda dan membuat mainan kayu

Baca Lebih Lanjut

Adaptasi produk adalah proses dimana perusahaan menyesuaikan dan meningkatkan suatu produk untuk membuatnya lebih menarik bagi target pasar. Pemilik dapat mengadaptasi produknya sendiri atau meningkatkan produk yang ada yang ditawarkan oleh perusahaan lain. Penting bagi pemilik bisnis untuk terus mengevaluasi lini produknya untuk menentukan apakah penyesuaian telah dilakukan

Baca Lebih Lanjut

Jika Anda menggunakan file gambar dalam presentasi Microsoft PowerPoint, Anda mungkin ingin menambahkan atau mengganti teks yang ada dalam gambar sesuai dengan kebutuhan Anda. Misalnya, Anda mungkin ingin membuat lelucon khusus perusahaan di strip komik atau menambahkan label ke grafik. Tergantung pada kebutuhan Anda, Anda mungkin ingin menghabiskan lebih banyak atau lebih sedikit waktu memastikan bahwa warna dan font cocok dengan apa yang sudah ada dalam file gambar

Baca Lebih Lanjut