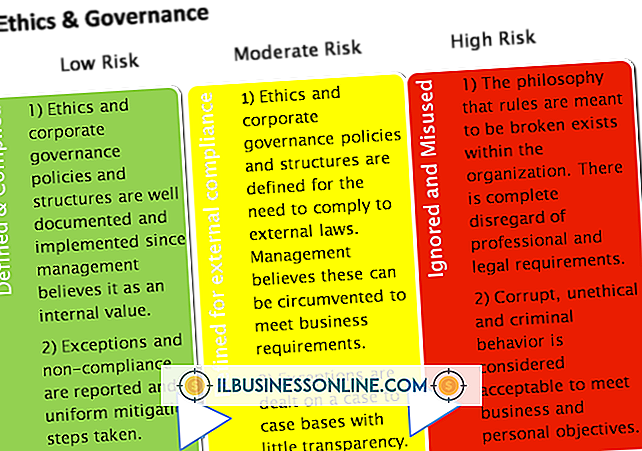

Dilema Etis dalam Akuntansi

Individu dalam profesi akuntansi memiliki tanggung jawab yang cukup besar kepada masyarakat umum. Akuntan memberikan informasi tentang perusahaan yang memungkinkan publik untuk membuat keputusan investasi untuk pensiun, pendidikan anak dan pembelian besar seperti rumah. Agar publik bergantung pada informasi yang diberikan, harus ada tingkat kepercayaan pada pengetahuan dan perilaku akuntan. Perilaku etis diperlukan dalam profesi akuntansi untuk mencegah kegiatan penipuan dan untuk mendapatkan kepercayaan publik.

Fakta

Dalam sebuah artikel berjudul "Etika Akuntansi Bisnis, " Katherine Smith dan L. Murphy Smith menjelaskan bahwa alasan utama untuk pedoman etika adalah bukan untuk memberikan solusi tepat untuk setiap masalah, tetapi untuk membantu dalam proses pengambilan keputusan. Seperangkat pedoman yang telah ditetapkan memberikan kompas profesional akuntansi untuk mengarahkannya ke perilaku etis. Tanggung jawab khusus dari profesi akuntansi dinyatakan dalam berbagai kode etik yang ditetapkan oleh organisasi besar seperti American Institute of CPAs. Kode Perilaku Profesional AICPA menguraikan tanggung jawab akuntan terhadap kepentingan publik dan menekankan integritas, objektivitas, dan kehati-hatian.

Makna

Efek perilaku etis dalam akuntansi jauh menjangkau dalam perekonomian. Setiap entitas bisnis memiliki profesional akuntansi yang memberikan informasi di beberapa titik dalam siklus hidup organisasi. Banyak profesional akuntansi tergoda untuk mengubah hasil keuangan dan sering merasionalisasi perilaku dengan menyebutnya akuntansi kreatif atau agresif. Akuntansi agresif adalah proses menggunakan metode akuntansi yang dipertanyakan untuk mendorong hasil. Seorang akuntan dapat mencatat pendapatan dan pengeluaran dengan cara yang salah atau sama sekali menghilangkan biaya. Kejadian berulang akuntansi agresif adalah hasil dari kurangnya perilaku etis.

Contoh

Contoh umum dari dilema etika melibatkan manajemen yang menginstruksikan karyawan bawahan untuk mencatat transaksi dengan cara yang salah. Sebagai contoh, sebuah perusahaan dengan tahun kalender akhir 31 Desember, menandatangani kontrak dengan konsumen untuk melakukan layanan. Kontrak biasanya ditandatangani 1 Desember dan panjangnya setahun. Prinsip-prinsip akuntansi mengharuskan perusahaan untuk mencatat pendapatan untuk kontrak hanya untuk satu bulan, bulan Desember. Sisa pendapatan diakui pada laporan keuangan tahun depan. Namun, manajemen menginstruksikan seorang karyawan untuk mencatat seluruh jumlah kontrak pada bulan Desember untuk meningkatkan pendapatan untuk akhir tahun berjalan. Manajemen menerima bonus untuk pendapatan yang ditingkatkan dan bawahan menerima pengakuan dalam tinjauan kinerja yang akan datang.

Solusi

Sayangnya, dilema etika, seperti contoh yang diberikan, adalah umum. Untuk membantu mengekang keinginan untuk mempraktikkan akuntansi yang agresif dan mengabaikan perilaku etis, sejumlah organisasi memerlukan profesional akuntansi untuk menyelesaikan kursus pendidikan profesional berkelanjutan tentang etika. Selain itu, sejumlah perusahaan membangun hotline pengaduan untuk mendorong karyawan untuk menunjukkan kejujuran dan integritas di tempat kerja.

Pertimbangan

Banyak profesional akuntansi tidak mendorong kursus etika dan berpendapat bahwa perilaku etis tidak diajarkan, tetapi itu melekat dalam kepribadian individu. Selain itu, Direktur Fakultas J. Edward Ketz mencatat bahwa profesor akuntansi tidak suka riset atau mempelajari etika karena pendekatan yang tidak ilmiah. Hasilnya sulit untuk diperiksa dan sulit untuk mengukur tingkat keberhasilan dari pengajaran mata pelajaran etika.

Pesan Populer

Individu dalam profesi akuntansi memiliki tanggung jawab yang cukup besar kepada masyarakat umum. Akuntan memberikan informasi tentang perusahaan yang memungkinkan publik untuk membuat keputusan investasi untuk pensiun, pendidikan anak dan pembelian besar seperti rumah. Agar publik bergantung pada informasi yang diberikan, harus ada tingkat kepercayaan pada pengetahuan dan perilaku akuntan

Baca Lebih Lanjut

Apakah Anda seorang jurnalis foto independen atau fotografer komersial in-house, menghasilkan gambar berkualitas tinggi yang menawan adalah bisnis Anda. Meskipun memposting karya ke portofolio atau blog online Anda adalah cara yang bagus untuk menarik calon klien, beberapa orang mungkin menyimpan gambar Anda dan menyerahkannya sebagai milik mereka

Baca Lebih Lanjut

Mainan adalah bisnis besar; dari kelahiran dan ulang tahun hingga liburan musiman seperti Natal, Kwanza dan Hanukkah, anak-anak menerima berbagai macam mainan. Jika Anda licik dengan kayu dan memiliki hasrat untuk membuat mainan yang dapat dinikmati anak-anak selama bertahun-tahun yang akan datang, pertimbangkan untuk mendirikan toko mainan di rumah Anda dan membuat mainan kayu

Baca Lebih Lanjut

Adaptasi produk adalah proses dimana perusahaan menyesuaikan dan meningkatkan suatu produk untuk membuatnya lebih menarik bagi target pasar. Pemilik dapat mengadaptasi produknya sendiri atau meningkatkan produk yang ada yang ditawarkan oleh perusahaan lain. Penting bagi pemilik bisnis untuk terus mengevaluasi lini produknya untuk menentukan apakah penyesuaian telah dilakukan

Baca Lebih Lanjut

Jika Anda menggunakan file gambar dalam presentasi Microsoft PowerPoint, Anda mungkin ingin menambahkan atau mengganti teks yang ada dalam gambar sesuai dengan kebutuhan Anda. Misalnya, Anda mungkin ingin membuat lelucon khusus perusahaan di strip komik atau menambahkan label ke grafik. Tergantung pada kebutuhan Anda, Anda mungkin ingin menghabiskan lebih banyak atau lebih sedikit waktu memastikan bahwa warna dan font cocok dengan apa yang sudah ada dalam file gambar

Baca Lebih Lanjut