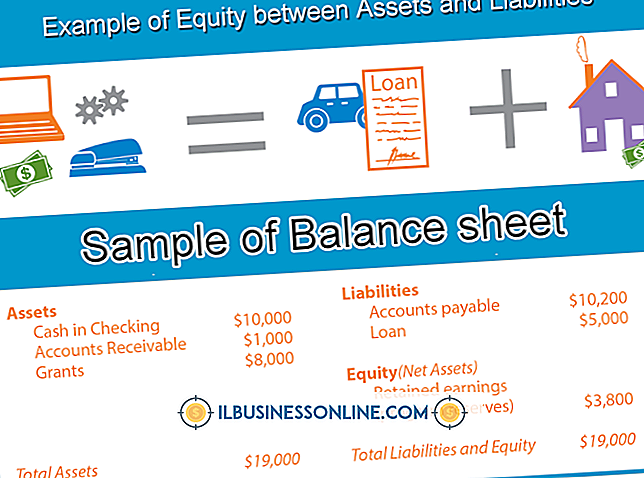

Cara Mengambil Penghasilan dari S Corp

Dua cara untuk mengambil pendapatan dari sebuah perusahaan S baik sebagai upah yang diperoleh diperlukan ketika pejabat perusahaan melakukan layanan untuk perusahaan atau sebagai distribusi pemegang saham. Keuntungan diatribusikan kepada pemegang saham dengan persentase yang sama dengan persentase kepemilikan saham masing-masing pemegang saham. Upah yang dibayarkan kepada pemegang saham harus memenuhi standar "wajar" yang disyaratkan oleh Internal Revenue Service.

1.

Selidiki tingkat upah di industri tempat perusahaan Anda beroperasi dengan memeriksa sumber-sumber seperti asosiasi perdagangan, kamar dagang, layanan pelaporan industri, atau jaringan kolega profesional Anda sendiri. IRS tidak memberikan pedoman khusus mengenai upah yang masuk akal, tetapi mencatat faktor-faktor yang dipertimbangkan oleh pengadilan ketika putusan pengadilan mencakup pelatihan, pengalaman, tugas, sejarah dividen dan waktu serta upaya yang ditujukan untuk bisnis.

2.

Tetapkan upah untuk pejabat atau pemegang saham mana pun yang memberikan layanan substantif kepada perusahaan, baik penuh atau paruh waktu. IRS mengutip putusan pengadilan yang telah menemukan pejabat atau pemegang saham mana pun yang menyediakan lebih dari satu layanan kecil untuk sebuah perusahaan S harus menerima upah daripada melaporkan semua kompensasi sebagai distribusi bagi hasil dalam upaya menghindari pembayaran pajak pekerjaan.

3.

Pajak penghasilan ditahan dan pajak Undang-undang Kontribusi Asuransi Federal berdasarkan informasi yang diberikan pada W-4 setiap karyawan. Pemotongan FICA untuk Medicare dan Jaminan Sosial pada 2010 berjumlah 7, 65 persen dari upah karyawan, dan perusahaan S sebagai pemberi kerja memberikan kontribusi dalam jumlah yang sama. Korporasi juga harus membayar pajak pengangguran federal dan negara bagian. Pembayaran berdasarkan Undang-Undang Pajak Pengangguran Federal ditetapkan pada 2010 sebesar 2, 6 persen tetapi hanya berlaku untuk $ 7.000 pertama yang dibayarkan kepada setiap karyawan. Lakukan pembayaran pemotongan dan bagian perusahaan atas pajak pekerjaan menggunakan Formulir IRS 941, Surat Pemberitahuan Pajak Federal Triwulanan, dan formulir-formulir negara yang setara.

4.

Mengurangi upah dan bagian korporasi S dari pajak pekerjaan yang dibayarkan pada upah pejabat perusahaan sebagai beban bisnis dari laba kotor perusahaan pada formulir pajak perusahaan IRS 1120S.

5.

Laporkan setiap bagian pemegang saham atas laba bersih perusahaan S pada jadwal K1 formulir 1120S. Seluruh laba bersih perusahaan dibagi untuk keperluan pajak di antara setiap pemegang saham dan dilaporkan sebagai pendapatan pasif atas pengembalian pribadi masing-masing pemegang saham. Penghasilan pasif tidak dikenakan pajak pekerjaan, bahkan bagian dari laba tersebut diatribusikan kepada pemegang saham yang juga menerima upah dari perusahaan.

6.

Distribusikan bagian dari laba korporasi S dengan cara yang diizinkan oleh peraturan perusahaan Anda. Sementara pemegang saham membayar pajak penghasilan atas seluruh bagian laba mereka, distribusi laba aktual apa pun tidak dikenakan pajak tambahan.

Pesan Populer

Kemampuan spooling Microsoft Windows memungkinkan Anda untuk mengirim dokumen besar ke printer sehingga dapat berjalan melalui proses output saat Anda beralih ke tugas komputasi lainnya. Namun, kadang-kadang, file besar macet atau lenyap dari antrian cetak tanpa keluar dari printer. Gejala-gejala ini dapat mengarah ke masalah yang melibatkan file tertentu, printer atau aspek apa pun dari proses yang menghubungkan dokumen dengan perangkat keras

Baca Lebih Lanjut

Undang-Undang Standar Ketenagakerjaan yang Adil, yang dikenal sebagai FLSA, mengkodifikasi kewajiban pengusaha terkait dengan upah minimum, klasifikasi karyawan yang dibebaskan dan yang tidak dibebaskan, jam kerja, dan pekerja anak. Divisi Upah dan Jam Departemen Tenaga Kerja AS memberlakukan FLSA, dan menindaklanjuti keluhan dari karyawan dengan penyelidikan kebijakan majikan dan praktik penyimpanan catatan

Baca Lebih Lanjut

Istilah "organisasi sukarela" dapat merujuk pada berbagai struktur organisasi formal dan informal. Beberapa adalah struktur nirlaba, sementara yang lain adalah badan amal dengan misi untuk melayani. Ada organisasi sukarela informal lain seperti klub lokal tempat orang berpartisipasi secara sukarela karena tujuan, sebab atau cara berpikir yang sama

Baca Lebih Lanjut

Biografi yang Anda tulis untuk perusahaan atau situs web yang terkait dengan pekerjaan pribadi berfungsi sebagai bentuk iklan yang dapat membantu kolega, majikan atau klien saat ini atau potensial untuk dengan cepat menentukan apakah Anda orang yang tepat untuk suatu pekerjaan. Akibatnya, itu harus menggambarkan Anda, latar belakang Anda, etos kerja dan kepribadian dengan cara yang jelas dan ringkas

Baca Lebih Lanjut

Kabel komputer sering mengandung bahan berbahaya yang berbahaya bagi kesehatan manusia saat dibakar. Plastik yang melapisi kabel melepaskan dioxin, suatu bentuk polusi yang dapat meningkatkan risiko kanker. Jangan pernah membuang limbah elektronik Anda, atau limbah elektronik, bersama dengan sampah biasa Anda

Baca Lebih Lanjut