Apa yang Terjadi Ketika Masa Fiskal Orangtua dan Anak Perusahaan Tidak Sama?

Penyajian laporan keuangan konsolidasian adalah persyaratan wajib untuk perusahaan induk yang menguasai saham mayoritas di satu atau lebih anak perusahaan. Laporan keuangan konsolidasian membuat laporan keuangan perusahaan induk dan anak perusahaannya tampak seperti entitas tunggal. Mereka memudahkan semua pemangku kepentingan untuk menganalisis dan menafsirkan kinerja bisnis Anda secara keseluruhan. Anda harus menyetujui periode fiskal perusahaan induk Anda dengan periode anak perusahaan yang dimiliki mayoritas agar laporan keuangan konsolidasi Anda dianggap sah.

Menentukan Lingkup Kontrol

Perusahaan induk Anda harus memerintahkan lebih dari setengah hak suara di anak perusahaan untuk dapat mengklaim kendali, tetapi ruang lingkup kendali orangtua atas anak perusahaan tidak sepenuhnya terbatas pada kepemilikan saham mayoritas yang melebihi 50 persen. Perusahaan induk Anda dapat memiliki kurang dari 50 persen saham di anak perusahaan, dan masih melakukan kontrol atas dasar kekuasaan yang diberikan kepadanya dengan dominasi di dewan atau hak suara mayoritas.

Proses Konsolidasi untuk Laporan Keuangan

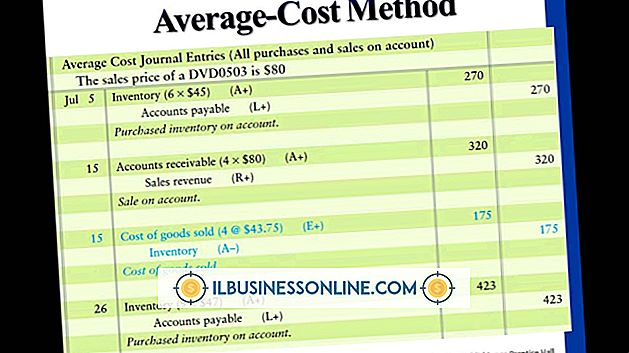

Siapkan laporan keuangan terpisah - yaitu laporan laba rugi, neraca, dan laporan arus kas - untuk perusahaan induk dan masing-masing anak perusahaan. Tambahkan total item baris serupa dalam laporan keuangan terpisah untuk mengubahnya menjadi satu entitas tunggal. Misalnya, menambahkan pendapatan induk, Anak Perusahaan A, dan Anak Perusahaan B memberikan pendapatan konsolidasi untuk bisnis, tetapi ada beberapa pengecualian yang harus Anda perhatikan selama konsolidasi. Misalnya, hapus saldo yang dikaitkan dengan transaksi antara induk dan anak perusahaan. Catat juga ekuitas dan investasi perusahaan induk Anda di anak perusahaan. Ini karena bisnis tidak dapat berhutang pada dirinya sendiri atau mendapatkan penghasilan dari dirinya sendiri.

Solusi untuk Perbedaan Periode Fiskal

Selalu memiliki tanggal pelaporan yang sama untuk perusahaan induk dan anak perusahaannya. Perbedaan maksimum yang diperbolehkan antara akhir periode pelaporan perusahaan induk Anda dan anak perusahaan adalah tiga bulan, tetapi masih disarankan untuk mengubah dan mencocokkan tanggal pelaporan anak perusahaan dengan perusahaan induk untuk meningkatkan akurasi. Ini adalah salah satu langkah restrukturisasi pertama yang harus Anda ambil ketika Anda memperoleh anak perusahaan yang memiliki periode fiskal berbeda. Atau, sesuaikan data dalam laporan keuangan anak perusahaan untuk menyelaraskan hasil keuangannya untuk periode tersebut dengan yang ada di perusahaan induk. Ini mungkin melibatkan persiapan laporan keuangan tambahan untuk anak perusahaan, untuk tujuan memenuhi tanggal pelaporan perusahaan induk.

Pengecualian untuk Persyaratan Konsolidasi

Anda tidak dapat mengkonsolidasikan laporan keuangan anak perusahaan yang telah mengajukan kebangkrutan. Hal yang sama berlaku untuk anak perusahaan yang dikenakan pembatasan pemerintah asing yang ekstrim. Sebagai contoh, akan tidak praktis untuk mengkonsolidasikan laporan keuangan anak perusahaan yang berlokasi di negara asing yang membatasi repatriasi modal.

Pesan Populer

Manajer yang baik tidak harus menjadi pemimpin yang kuat. Kepemimpinan membutuhkan motivasi orang lain untuk menjadi yang terbaik. Memimpin dengan memberi contoh tidak cukup untuk membantu pekerja Anda belajar bagaimana melakukan pekerjaan mereka dengan lebih baik. Menggabungkan perencanaan, pelaksanaan, komunikasi, dan kontak pribadi akan membantu Anda menjadi pemimpin yang menginspirasi dan mendapatkan hasil yang meningkatkan operasi bisnis kecil Anda

Baca Lebih Lanjut

Buat presentasi kios PowerPoint yang berjalan sendiri ketika perusahaan Anda memiliki stan di konferensi atau pameran dagang atau untuk lobi bisnis Anda. Siapkan presentasi sehingga pengguna dapat dengan mudah melihat dan menavigasi presentasi tanpa bantuan. Pengguna juga dapat melihat situs web Anda dalam presentasi secara waktu nyata jika Anda menyematkan halaman yang diinginkan pada slide PowerPoint

Baca Lebih Lanjut

Google AdSense adalah sistem periklanan kontekstual yang dirancang untuk memungkinkan usaha kecil dan perorangan menghasilkan uang dari situs web mereka. Iklan kontekstual menampilkan iklan berdasarkan konten di sekitarnya yang tersedia di halaman web yang diberikan. Jika situs web bisnis kecil Anda memiliki artikel tentang komputer laptop, misalnya, iklan yang terkait dengan topik itu akan ditampilkan di blok Google AdSense di halaman Anda

Baca Lebih Lanjut

Pemasaran gerilya untuk usaha kecil umumnya berarti menggunakan teknik periklanan, promosi, dan hubungan masyarakat yang murah tanpa bantuan agen. Jenis pemasaran ini bisa sangat efektif di tingkat lokal dan regional. Jika dilakukan dengan baik, itu dapat bekerja lebih baik daripada kampanye media tradisional

Baca Lebih Lanjut

Jika Anda memiliki spreadsheet Excel yang berisi data kosong, seperti baris atau kolom kosong, dan plot grafik dari spreadsheet, Excel memplot semua data kosong. Microsoft Excel 2010 tidak memplot baris atau kolom tersembunyi, jadi Anda harus menyembunyikan baris atau kolom kosong. Anehnya, di Excel 2010, menyembunyikan data lebih mudah daripada menyembunyikannya

Baca Lebih Lanjut