Apa Laporan Keuangan yang Menunjukkan Keuntungan Perusahaan?

Sementara semua laporan keuangan yang disiapkan oleh akuntan terhubung dalam beberapa cara dengan keuntungan, laporan pendapatan - atau profitabilitas - adalah salah satu yang memberikan perincian terbesar dari pendapatan dan pengeluaran dan menunjukkan laba atau rugi. Sementara semua laporan keuangan bisnis adalah penting dan memiliki tujuan berbeda, itu adalah laporan laba rugi yang paling menarik perhatian. Namun, pernyataan profitabilitas dapat mengambil beberapa bentuk, dan penting untuk memahami bagaimana mereka disiapkan untuk membuat analisis dan interpretasi yang akurat.

Apa itu Laporan Penghasilan?

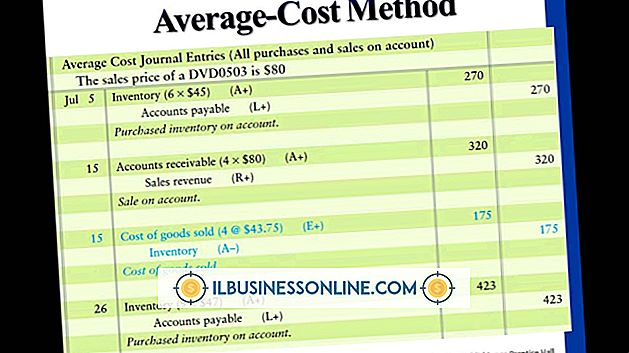

Laporan laba rugi menunjukkan total pendapatan dan pengeluaran perusahaan. Ini cocok dengan semua pendapatan dari penjualan barang dan jasa terhadap semua biaya - termasuk bunga, depresiasi dan pajak - yang diperlukan untuk mengoperasikan perusahaan selama periode waktu tertentu. Pernyataan-pernyataan ini dapat disiapkan bulanan, triwulanan atau tahunan. Laporan laba rugi memiliki beberapa lapisan profitabilitas:

- Keuntungan kotor

- Laba operasional, atau EBITDA (laba sebelum bunga, pajak, depresiasi, dan amortisasi)

- Batas pemasukan

Apa Laba Kotor itu?

Laba kotor adalah pendapatan yang diperoleh dari produksi dan penjualan suatu produk atau penyediaan layanan. Ini dihitung dengan mengurangi biaya barang yang dijual dari penjualan sebelum membuat pengurangan untuk biaya umum dan administrasi. Margin laba kotor dihitung dengan membagi laba kotor dengan penjualan. Biasanya disajikan dalam persentase.

Margin laba kotor adalah ukuran seberapa baik perusahaan membeli bahan baku dan menggunakan tenaga kerjanya untuk memproduksi dan menjual suatu produk. Analis membandingkan margin laba kotor setiap perusahaan dengan perusahaan lain di industri yang sama untuk menentukan daya saingnya. Manajemen memantau perubahan dalam persentase laba kotor untuk tren yang mengindikasikan peningkatan atau penurunan kinerja.

Sebagai contoh, anggaplah sebuah perusahaan biasanya melaporkan margin laba kotor 40 persen, tetapi meningkat menjadi 42 persen. Apa yang terjadi? Bisa jadi karena perusahaan mampu menaikkan harga jual, membeli bahan baku dengan harga lebih murah atau menggunakan tenaga kerjanya lebih produktif. Semua kejadian ini baik. Di sisi lain, penurunan persentase laba kotor akan menyebabkan alarm, dan mengharuskan manajemen untuk menemukan alasan untuk penurunan dan mengambil tindakan korektif.

Apa Keuntungan Operasi?

Setiap perusahaan memiliki sejumlah biaya umum dan administrasi tetap yang dikurangkan dari laba kotor untuk sampai pada laba operasi. Biaya overhead tetap adalah biaya-biaya yang harus dibayar terlepas dari tingkat penjualan. Mereka termasuk biaya tetap seperti sewa untuk ruang kantor, premi asuransi, gaji untuk staf administrasi, dan biaya untuk lisensi dan izin.

Laba operasi adalah pos pemeriksaan lain untuk mengukur seberapa produktif suatu perusahaan menggunakan asetnya dan mengendalikan biaya overhead administrasi dan tetapnya. Laba operasional dihitung sebelum dipotong untuk bunga, depresiasi, amortisasi dan pajak - sering disebut dengan singkatan EBITDA.

Fokus utama laba operasi adalah untuk mengukur kinerja bisnis tanpa memperhatikan struktur keuangan atau strategi pajaknya. Sebagai contoh, sebuah bisnis mungkin memiliki margin laba kotor yang tinggi dan laba operasi yang baik, tetapi berakhir dengan laba bersih yang rendah karena perusahaan meminjam banyak uang dan harus membayar biaya bunga yang tinggi. Dalam hal ini, perusahaan dapat melakukan pekerjaan yang baik dalam menggunakan asetnya dan mengendalikan biaya, tetapi memiliki terlalu banyak utang untuk menunjukkan laba yang baik.

Apa Penghasilan Bersih?

Pendapatan bersih adalah intinya; itu adalah laba atau rugi bisnis setelah dikurangi semua pengeluaran perusahaan, termasuk biaya barang yang dijual dan biaya overhead. Laba bersih mencerminkan biaya bunga dari struktur pembiayaan perusahaan dan pajak yang ditimbulkannya dari strategi perencanaan pajak.

Laba garis bawah adalah angka yang menjadi fokus kebanyakan analis dan pemegang saham ketika mengevaluasi kinerja suatu perusahaan. Persentase laba bersih dibandingkan dengan perusahaan lain di industri yang sama untuk menentukan posisi kompetitifnya.

Apa itu Rasio Keuntungan?

Rasio profitabilitas adalah metrik berharga yang digunakan untuk menilai kinerja dan kelangsungan bisnis. Rasio menghasilkan analisis yang lebih rinci tentang kualitas laba dengan menyatakan pengeluaran spesifik sebagai persentase dari harga pokok penjualan atau penjualan. Analis menggunakan analisis rasio untuk mencari tren dan sebagai dasar perbandingan dengan perusahaan lain di industri yang sama.

Apa Jenis-Jenis Laporan Penghasilan?

Akuntan menyiapkan beberapa jenis laporan laba rugi, tergantung pada tujuan dan audiens yang dituju.

Diaudit atau tidak diaudit: Laporan keuangan yang diaudit disusun oleh akuntan menggunakan Prinsip Akuntansi yang Diterima Umum dan dianggap paling dapat diandalkan. Pernyataan yang diaudit mengharuskan perusahaan BPA untuk menyatakan pendapat tentang keakuratan informasi yang digunakan dalam pernyataan. Tiga jenis opini tersebut tidak memenuhi syarat, berkualitas dan merugikan. Bank dan kreditor lain lebih suka mendasarkan keputusan mereka pada laporan keuangan yang diaudit.

Pengembalian pajak: Tampilkan jumlah penghasilan minimum untuk membayar jumlah pajak terendah. Laporan laba rugi untuk pengembalian pajak mengambil manfaat dari amortisasi dan metode penyusutan yang dipercepat yang memiliki pengurangan yang lebih tinggi untuk depresiasi dan menghasilkan pendapatan yang dilaporkan lebih rendah, sehingga membutuhkan lebih sedikit pajak.

Disiapkan untuk pemegang saham: Laporan pendapatan disiapkan untuk publik, analis dan pemegang saham disusun untuk menyajikan pandangan terbaik perusahaan.

Manajemen: Pernyataan yang disiapkan untuk manajemen menggunakan metode akuntansi yang paling realistis. Dalam arti tertentu, laporan keuangan yang disiapkan untuk manajemen lebih mendekati kenyataan daripada laporan yang disiapkan untuk pengembalian pajak atau pemegang saham. Manajemen harus tahu bahwa mereka sedang mencari informasi yang andal dan akurat untuk membuat keputusan yang cerdas dan berdasarkan informasi.

Apa yang Dihadirkan Neraca?

Neraca menunjukkan aset dan kewajiban perusahaan pada titik waktu tertentu.

Sementara laporan laba rugi mencatat kegiatan perusahaan selama periode waktu tertentu, neraca menunjukkan kondisi dan kualitas aset dan kewajiban perusahaan pada titik tertentu. Ini termasuk aset berikut:

- Uang tunai di bank

- Piutang

- Inventaris

- Biaya dibayar di muka

- Perumahan

- Bangunan

- Peralatan

- Investasi

Liabilitas berikut tercantum pada neraca:

- Akun hutang

- Pinjaman bank jangka pendek

- Biaya masih harus dibayar

- Hutang jangka panjang

- Modal pemegang saham

- Akumulasi laba ditahan

Bagaimana Keuntungan Menghubungkan ke Laporan Keuangan Lain Perusahaan?

Setelah akuntan menghitung pendapatan dan pengeluaran perusahaan, laba atau rugi dicatat di bagian laba ditahan di neraca. Setiap distribusi atau dividen dari akun ini dirinci pada Pernyataan Ekuitas Pemegang Saham.

Untung atau rugi memengaruhi Laporan Arus Kas sedikit berbeda. Laporan laba rugi biasanya disusun berdasarkan basis akrual. Ini berarti pendapatan dan pengeluaran dicatat saat terjadi, bukan ketika uang tunai benar-benar berpindah tangan. Karena laporan laba rugi mengandung item-item non tunai tertentu, seperti depresiasi dan amortisasi, laba atau rugi yang dilaporkan harus disesuaikan ketika menyusun Laporan Arus Kas.

Laporan laba rugi adalah laporan paling penting bagi banyak analis. Ini menunjukkan hasil operasi perusahaan selama satu tahun penuh. Tetapi, yang lebih penting, ini berfungsi sebagai panduan untuk mengantisipasi bagaimana perusahaan dapat melakukan di masa depan. Perusahaan harus terus menghasilkan keuntungan dalam jangka panjang agar tetap kompetitif dan bertahan. Laba sangat penting untuk membiayai pertumbuhan dan memberikan pengembalian yang wajar kepada pemegang saham.

Membandingkan serangkaian tahun laporan pendapatan secara horizontal membuatnya mudah untuk mendeteksi tren positif atau negatif yang mungkin memerlukan perhatian manajemen untuk menjaga kinerja di jalurnya untuk mencapai pertumbuhan jangka panjang.

Pesan Populer

Manajer yang baik tidak harus menjadi pemimpin yang kuat. Kepemimpinan membutuhkan motivasi orang lain untuk menjadi yang terbaik. Memimpin dengan memberi contoh tidak cukup untuk membantu pekerja Anda belajar bagaimana melakukan pekerjaan mereka dengan lebih baik. Menggabungkan perencanaan, pelaksanaan, komunikasi, dan kontak pribadi akan membantu Anda menjadi pemimpin yang menginspirasi dan mendapatkan hasil yang meningkatkan operasi bisnis kecil Anda

Baca Lebih Lanjut

Buat presentasi kios PowerPoint yang berjalan sendiri ketika perusahaan Anda memiliki stan di konferensi atau pameran dagang atau untuk lobi bisnis Anda. Siapkan presentasi sehingga pengguna dapat dengan mudah melihat dan menavigasi presentasi tanpa bantuan. Pengguna juga dapat melihat situs web Anda dalam presentasi secara waktu nyata jika Anda menyematkan halaman yang diinginkan pada slide PowerPoint

Baca Lebih Lanjut

Google AdSense adalah sistem periklanan kontekstual yang dirancang untuk memungkinkan usaha kecil dan perorangan menghasilkan uang dari situs web mereka. Iklan kontekstual menampilkan iklan berdasarkan konten di sekitarnya yang tersedia di halaman web yang diberikan. Jika situs web bisnis kecil Anda memiliki artikel tentang komputer laptop, misalnya, iklan yang terkait dengan topik itu akan ditampilkan di blok Google AdSense di halaman Anda

Baca Lebih Lanjut

Pemasaran gerilya untuk usaha kecil umumnya berarti menggunakan teknik periklanan, promosi, dan hubungan masyarakat yang murah tanpa bantuan agen. Jenis pemasaran ini bisa sangat efektif di tingkat lokal dan regional. Jika dilakukan dengan baik, itu dapat bekerja lebih baik daripada kampanye media tradisional

Baca Lebih Lanjut

Jika Anda memiliki spreadsheet Excel yang berisi data kosong, seperti baris atau kolom kosong, dan plot grafik dari spreadsheet, Excel memplot semua data kosong. Microsoft Excel 2010 tidak memplot baris atau kolom tersembunyi, jadi Anda harus menyembunyikan baris atau kolom kosong. Anehnya, di Excel 2010, menyembunyikan data lebih mudah daripada menyembunyikannya

Baca Lebih Lanjut