Praktik Tidak Etis & Laporan Pendapatan Penyerapan

Penyerapan biaya adalah suatu bentuk akuntansi yang mencakup atau menyerap semua biaya tetap dan variabel ke dalam biaya pembuatan suatu barang, termasuk biaya tenaga kerja, bahan dan biaya overhead. Ketika bentuk penetapan biaya ini digunakan pada laporan laba rugi, terbuka untuk praktik yang tidak etis melalui manipulasi biaya, nilai aset, dan nilai persediaan, dan dapat digunakan untuk membuat kinerja perusahaan tampak lebih baik daripada yang sebenarnya.

Representasi yang keliru

Salah satu praktik tidak etis yang paling jelas dalam laporan laba rugi yang mencerminkan biaya penyerapan adalah kesalahan penyajian biaya sebenarnya. Dengan memasukkan biaya overhead dengan biaya tenaga kerja dan bahan baku ke dalam total biaya produksi, dimungkinkan untuk menyembunyikan biaya-biaya tertentu dengan mengalokasikannya ke kategori yang bukan milik mereka. Misalnya, memasukkan pengeluaran berlebihan untuk hiburan dengan biaya pemasaran pada laporan laba rugi mungkin tidak etis. Sekalipun nilai pengeluaran berada dalam anggaran dan pedoman perusahaan, jumlah yang dihabiskan untuk pemasaran disalahartikan kepada direksi dan pemegang saham.

Pengeluaran tidak merata

Beberapa item yang perlu dibayar setiap tahun dibebankan sepanjang tahun dengan jumlah tetap per bulan. Pada laporan pendapatan absorpsi bulanan, mudah untuk melewatkan satu bulan dari biaya dibayar di muka untuk membuat biaya produksi terlihat lebih rendah, dan karenanya keuntungan tampak lebih baik. Jumlah tersebut dapat ditambahkan ke laporan laba rugi untuk bulan yang berbeda, misalnya, bulan sebelumnya, karena jika pemegang saham telah selesai melihat laporan laba rugi sebelumnya, mereka tidak akan mengetahui penyesuaian tersebut.

Manipulasi Aset

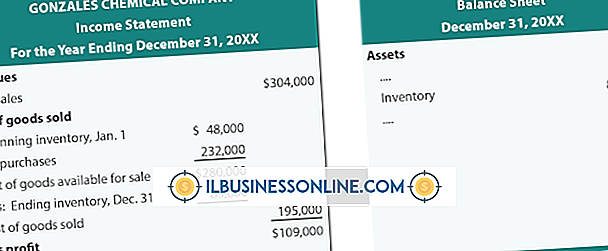

Aset mewakili pendapatan masa depan, dan dalam biaya serapan, laporan laba rugi dapat menunjukkan nilai aset yang lebih tinggi daripada yang sebenarnya dimiliki perusahaan. Sebagai contoh, perusahaan memproduksi 600 unit dengan biaya masing-masing $ 5, tetapi hanya menjual 500. Persediaan yang tersisa dari 100 unit memiliki nilai biaya $ 500, yang ditangguhkan ke periode akuntansi berikutnya, di mana ia dapat diwakili sebagai aset dari nilai itu, padahal sebenarnya biaya variabel lebih rendah.

Menyembunyikan Bulan Buruk

Penyesuaian total biaya produksi untuk bulan tertentu dapat sementara menyembunyikan fakta bahwa perusahaan kehilangan uang. Misalnya, jika penjualan untuk bulan tersebut rendah, pengeluaran pada laporan laba rugi penyerapan dapat disesuaikan untuk mencerminkan persentase laba yang stabil dengan realokasi biaya-biaya tertentu ke bulan-bulan lainnya. Ini dapat membantu membuat perusahaan terlihat seolah-olah bernilai lebih dari itu, dan menaikkan harga saham berdasarkan informasi yang salah. Biaya dapat dialokasikan kembali ke bulan-bulan yang benar sebelum audit akhir, dan penyesuaian bahkan mungkin tidak diperhatikan jika kinerja keseluruhan untuk tahun itu baik.

Pesan Populer

Program spreadsheet adalah alat yang efektif untuk bisnis yang sukses. Program-program ini dapat secara signifikan mengurangi waktu yang dibutuhkan untuk membuat laporan dan laporan keuangan yang digunakan untuk mengelola bisnis. Sebagian besar program lembar bentang memiliki rumus yang sudah diinstal yang disebut fungsi yang membuatnya mudah untuk menggunakan rumus dan perhitungan yang rumit saat membuat lembar kerja analisis keuangan dan bisnis

Baca Lebih Lanjut

Sebagian besar pengguna Instagram membuat dan mempublikasikan posting langsung dari aplikasi yang diunduh di ponsel mereka, tetapi mengelola Instagram dan menggulir posting dapat lebih mudah di layar yang lebih besar yang ditemukan di iPad. Saat ini, Instagram untuk iPad bukanlah aplikasi yang dapat Anda unduh di iPad Pro 10

Baca Lebih Lanjut

Windows dapat mengunci beberapa file dan mencegah aksesnya dari dalam File Explorer karena sejumlah alasan yang memungkinkan. Dalam banyak kasus, program yang macet atau macet tidak melepaskan atau mereset file dengan benar sebelum ditutup, menyebabkan masalah izin file. Di lain waktu, pengguna yang menggunakan akun Windows yang tidak lagi di sistem mungkin telah membuat file yang menyebabkan masalah izin

Baca Lebih Lanjut

Dewan Standar Akuntansi Keuangan menetapkan standar akuntansi nasional, yang disebut Prinsip Akuntansi yang Diterima Secara Umum, untuk perusahaan publik di Amerika Serikat. Standar GAAP memberikan panduan untuk hampir setiap skenario akuntansi, termasuk metode dan prosedur akuntansi persediaan. Prinsip akuntansi yang diterima secara umum membedakan antara jenis dan metode inventaris

Baca Lebih Lanjut

Kecerdasan dan kesuksesan bisnis Anda juga harus mencakup cara Anda membeli barang dagangan untuk perusahaan Anda secara online. Meskipun bisa sesederhana "masukkan nomor kartu kredit Anda di sini, " ada opsi dan detail lain yang perlu diketahui. Cara terbaik untuk membayar barang daring Anda adalah cara yang melindungi privasi dan keamanan finansial Anda

Baca Lebih Lanjut