Informasi Akuntansi Kemitraan Umum

Setiap kali lebih dari satu orang masuk ke bisnis bersama, kemitraan terbentuk. Dalam skenario kasus terbaik, sebuah perjanjian kemitraan dirancang dan aturan kemitraan diungkapkan kepada semua mitra. Meskipun ini tidak diperlukan untuk secara hukum menciptakan kemitraan bisnis, jika Anda melakukan bisnis dengan orang lain memahami beberapa informasi akuntansi kemitraan dasar dapat membantu Anda memastikan bahwa catatan organisasi Anda sudah rapi.

Akun Mitra

Perbedaan yang paling jelas antara catatan akun kemitraan dan catatan pemilik tunggal atau korporasi ada di bagian ekuitas dalam neraca. Dalam kemitraan, masing-masing mitra akan memiliki akun modalnya sendiri. Ini memungkinkan penentuan investasi masing-masing mitra di perusahaan pada waktu tertentu. Selain itu, perusahaan akan sering memiliki akun terpisah untuk setiap penarikan mitra aset dari perusahaan, yang dikenal sebagai penarikan. Secara umum, satu-satunya bagian lain dari neraca yang berbeda ketika akuntansi untuk kemitraan adalah bagian kewajiban. Jika diizinkan oleh perjanjian kemitraan, mitra membuat mengambil pinjaman dari kemitraan. Ketika pinjaman diberikan kepada mitra, jumlah pinjaman masing-masing mitra dilakukan dalam akun kewajiban terpisah.

Perubahan Kepemilikan

Ketika seorang mitra pensiun atau mitra memutuskan untuk menerima anggota baru, kemitraan hukum bubar dan kemitraan baru dibuat. Namun, sebagian besar akuntan akan melanjutkan akuntansi untuk kemitraan seolah-olah dilanjutkan sebagai badan hukum. Mitra potensial harus mengakui bahwa penerimaan mitra baru biasanya membutuhkan persetujuan bulat dari semua mitra yang ada. Pengakuan mitra dapat terjadi melalui mitra baru yang diberikan sebagian dari kepentingan kepemilikan mitra yang ada atau dengan investasi tambahan ke dalam kemitraan oleh mitra baru.

Likuidasi Kemitraan

Jika mitra memutuskan untuk melikuidasi aset kemitraan dan berhenti mengoperasikan bisnis, ini dikenal sebagai penutupan. Mudah-mudahan, ada cukup aset dalam kemitraan untuk memuaskan kreditor dan memadamkan kewajiban kemitraan. Jika demikian, setiap kelebihan aset di atas liabilitas didistribusikan kepada mitra. Dalam kebanyakan kasus, distribusi ini akan dalam proporsi yang biasanya dibagikan oleh mitra pada untung dan rugi. Namun, perjanjian kemitraan dapat memberikan rasio yang berbeda pada saat likuidasi. Dalam hal itu, perjanjian kemitraan berlaku dan dana akan dibagikan sesuai perjanjian.

Pertimbangan Kemitraan Lainnya

Sementara sebagian besar akuntansi untuk kemitraan sama dengan akuntansi untuk bentuk-bentuk organisasi lain, mereka yang tertarik untuk bergabung dalam kemitraan harus mengetahui beberapa karakteristik kemitraan lainnya. Pertama, kemitraan adalah organisasi kewajiban yang tidak terbatas. Ini berarti bahwa jika kemitraan tidak memiliki aset untuk menutupi kewajibannya, masing-masing mitra bertanggung jawab secara individual atas hutang kemitraan. Selain itu, kemitraan tidak dianggap sebagai entitas yang terpisah untuk keperluan pajak. Dengan demikian, masing-masing mitra dikenakan pajak atas laba bersih kemitraan, apakah itu dibagikan kepada mitra atau tidak. Terakhir, mitra memiliki agensi timbal balik untuk mitra lainnya. Ini berarti bahwa setiap mitra dapat membuat perjanjian atas nama kemitraan yang membuat seluruh kemitraan bertanggung jawab atas kinerja kontrak.

Pesan Populer

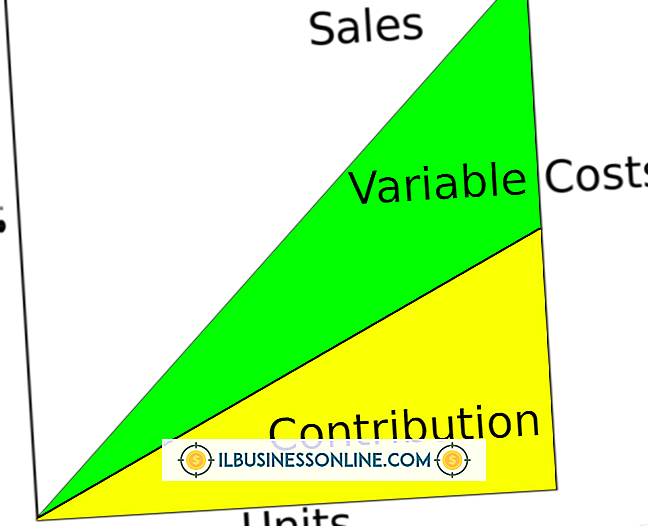

Titik impas adalah volume penjualan yang harus disadari bisnis untuk membayar semua biaya tetapi tidak mendapat untung. Menggunakan analisis titik impas perusahaan dapat menghitung titik impas ini dengan asumsi variabel yang berbeda. Salah satu variabel yang digunakan oleh bisnis dalam analisis titik impas adalah margin laba

Baca Lebih Lanjut

Hanya 50 persen dari usaha kecil bertahan selama lebih dari lima tahun, menurut BNet, situs web jaringan bisnis interaktif CBS. Jika Anda ingin toko pakaian Anda menjadi salah satu kisah sukses bisnis kecil, itu akan membutuhkan perencanaan dan pembiayaan serta manajemen bisnis yang baik. Pemerintah dapat memberi Anda akses ke modal dan saran tentang perencanaan bisnis dan memudahkan Anda untuk menyerahkan izin yang diperlukan melalui Internet

Baca Lebih Lanjut

Penggunaan situs media sosial berkembang menjadi lebih dari sekadar tempat untuk bertemu dengan teman lama. Banyak bisnis sekarang menggunakan situs jejaring sosial sebagai bentuk iklan dan promosi. Salah satu keuntungan menggunakan situs media sosial adalah kemampuan untuk berbagi informasi dengan cepat, murah dan untuk banyak orang sekaligus

Baca Lebih Lanjut

Salah satu pertanyaan pertama yang harus dijawab ketika Anda memutuskan untuk membuka bisnis adalah jenis kepemilikan yang dimiliki bisnis tersebut. Jika Anda dan seorang rekan bisnis muncul dengan ide untuk bisnis tersebut, kemitraan mungkin tampak sebagai pilihan alami. Atau, jika itu adalah gagasan Anda dan Anda ingin memanggil semua kesempatan, kepemilikan perseorangan mungkin lebih masuk akal

Baca Lebih Lanjut

Gugatan didefinisikan sebagai perselisihan hukum antara dua pihak atau lebih yang harus diselesaikan oleh pengadilan. Pihak yang menuntut korporasi dan mengajukan gugatan dikenal sebagai penggugat, sedangkan korporasi yang dituntut dikenal sebagai terdakwa. Sementara berbagai jenis tuntutan hukum mengikuti jalur yang berbeda melalui sistem hukum, ada beberapa langkah dasar yang diikuti sebagian besar tuntutan hukum

Baca Lebih Lanjut