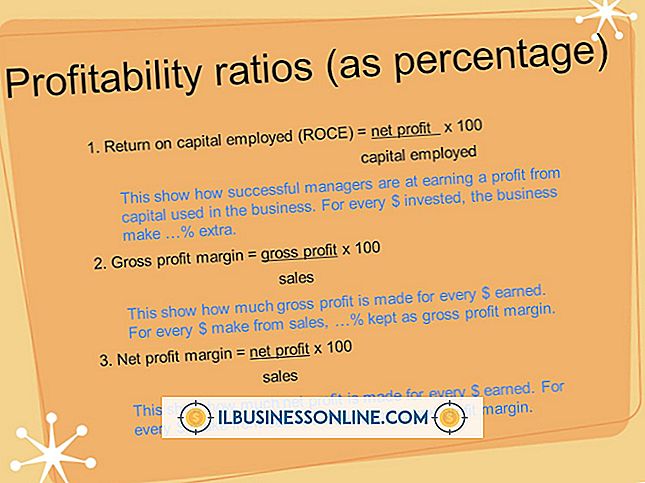

Contoh Entri Pasca Penutupan dalam Akuntansi

Pada akhir periode akuntansi, akun tertentu ditutup sehingga mereka memiliki saldo nol pada awal periode akuntansi baru. Tindakan memusatkan perhatian pada akun ini disebut entri penutupan. Entri penutup adalah langkah terakhir dalam siklus akuntansi. Tidak melakukan langkah ini akan menyebabkan gambaran keuangan yang tidak akurat untuk bisnis. Ini bisa terbukti bermasalah pada saat pajak atau jika bisnis mencari pembiayaan dari luar.

Pendapatan

Pendapatan yang dihasilkan dalam periode akuntansi ditutup pada akhir siklus akuntansi. Penjualan, keuntungan dari investasi, dan penambahan modal semua dianggap pendapatan. Setiap akun pendapatan ditutup dengan debit ke setiap akun dan jumlahnya dikreditkan ke ringkasan pendapatan.

Beban

Setiap akun pengeluaran bisnis ditutup pada akhir tahun akuntansi. Ini termasuk akun seperti sewa, iklan, asuransi, utilitas, dan akun pengeluaran lain yang digunakan sepanjang tahun akuntansi. Semua akun pengeluaran ditutup dengan kredit dan jumlah semua akun pengeluaran didebit ke ringkasan pendapatan.

Keuntungan dan Kerugian

Ketika total pengeluaran dikurangkan dari total pendapatan pada ringkasan pendapatan, jumlah yang dihasilkan dapat berupa keuntungan atau kerugian untuk bisnis. Misalnya, jika bisnis itu memiliki pengeluaran $ 100.000 dan pendapatan $ 150.000, bisnis itu mendapat untung $ 50.000. Ini dicatat sebagai entri penutup dengan mendebit akun pendapatan $ 150.000, mengkredit akun pengeluaran $ 100.000 dan mengkredit laba ditahan $ 50.000. Jika pengeluaran lebih dari pendapatan, akun laba ditahan akan didebitkan oleh perbedaan untuk mencerminkan kerugian untuk tahun tersebut.

Gambar

Jika seorang pemilik mendapat gaji dari bisnis, pembayarannya dicatat dalam akun penarikan. Pada akhir tahun akuntansi, akun ini dikreditkan dengan jumlah yang ditarik pemilik untuk mendapatkan gaji, dan akun ekuitas pemilik didebit. Ini menunjukkan penurunan ekuitas yang digunakan pemilik untuk pengeluaran pribadinya.

Pesan Populer

Ketika bekerja dengan drive USB di bisnis kecil Anda, satu atau lebih sektornya mungkin tidak dapat dibaca karena kerusakan permanen. Meskipun sistem operasi Windows 7 tidak dapat mengakses beberapa sektor, drive USB mungkin masih berfungsi penuh. Anda cukup mencoba untuk memperbaiki bad sector dan kemudian memformat drive USB

Baca Lebih Lanjut

Pemasaran langsung menghubungkan perusahaan Anda dan produk atau layanannya kepada konsumen target Anda melalui media yang mengundang respons langsung terhadap penawaran Anda. Baik saat Anda menyiarkan radio "panggil sekarang", kirim surat nyata atau jalankan iklan di publikasi, strategi respons langsung Anda melibatkan nada yang dirancang untuk memicu prospek Anda untuk menghubungi Anda

Baca Lebih Lanjut

Facebook mencakup banyak cara untuk menambahkan orang ke daftar teman Anda. Misalnya, situs web memiliki kemampuan untuk mengakses daftar teman AOL Instant Messenger Anda dan menampilkan hasil untuk setiap teman yang memiliki akun AOL-nya yang ditautkan dengan Facebook. Gunakan fitur pencari teman otomatis Facebook untuk menemukan dan mengirim permintaan pertemanan kepada orang-orang di daftar teman AOL Anda

Baca Lebih Lanjut

Menjaga keamanan tempat kerja Anda adalah tanggung jawab Anda sebagai pemilik usaha kecil. Kebijakan pelanggaran yang didokumentasikan memastikan bahwa karyawan tidak datang ke lahan bisnis padahal seharusnya tidak. Selain itu, itu membuat individu yang tidak diinginkan dari properti Anda. Sertakan sejumlah elemen untuk memastikan kebijakan Anda menyeluruh dan terperinci

Baca Lebih Lanjut

Perusahaan mempekerjakan karyawan untuk mengisi berbagai peran dalam departemen akuntansi, dan petugas akuntansi biasanya merupakan salah satu posisi. Panitera akuntansi menangani transaksi akuntansi dan tugas pembukuan. Tugas spesifik dari petugas akuntansi tergantung pada ukuran perusahaan dan industri

Baca Lebih Lanjut