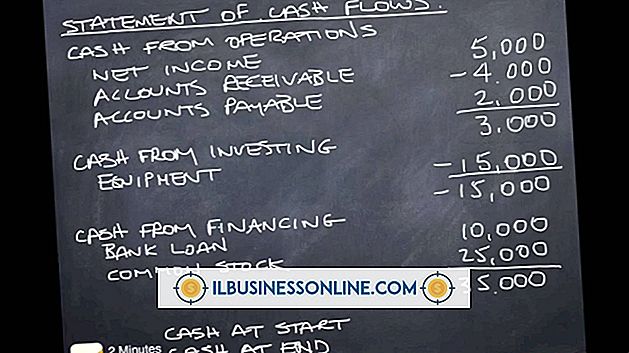

Apa Dua Jenis Laporan Penghasilan itu?

Menurut pedoman akuntansi, perusahaan dapat menyiapkan laporan laba rugi dengan metode langkah tunggal atau metode langkah ganda. Juga dikenal sebagai pernyataan untung dan rugi, laporan laba rugi menyampaikan pesan tentang keuntungan, memberi tahu pembaca apakah suatu organisasi menghasilkan atau kehilangan uang selama periode tertentu - seperti tahun fiskal atau kuartal.

Laporan Penghasilan Satu Langkah

Untuk menyiapkan laporan laba rugi satu langkah, mulailah dengan mengatur item pendapatan terpisah dari pengeluaran dan kemudian kurangi total pengeluaran dari total pendapatan untuk menghitung laba bersih - sesederhana itu. Inilah sebabnya mengapa metode ini disebut "langkah tunggal" dan mudah dalam implementasinya. Pendapatan datang dari inisiatif apa pun yang menjadi ujung tombak bisnis untuk menghasilkan uang dan memperluas pangsa pasar - termasuk menjual barang dagangan dan menyediakan layanan serta membeli dan menjual investasi. Biaya menjalankan keseluruhan dari tunjangan kesehatan karyawan dan pengiriman ke gaji, utilitas, pemeliharaan komputer dan perlindungan jaringan, asuransi properti, minat, dan perjalanan bisnis.

Laporan Penghasilan Multi-Langkah

Laporan laba rugi beberapa langkah memberikan keunggulan analitis untuk indikator perantara, seperti laba kotor dan pendapatan operasional. Mulailah dengan pendapatan penjualan dan kurangi biaya barang dagangan untuk mendapatkan laba kotor. Kurangi biaya operasi dari item terakhir untuk menghitung pendapatan operasi, yang juga dinamai “pendapatan dari operasi yang berkelanjutan.” Dari angka ini, hitung pendapatan sebelum pajak dengan menambah dan mengurangi item yang tidak beroperasi - seperti efek kumulatif dari perubahan akuntansi dan penjualan unit bisnis serta keuntungan dan kerugian yang tidak biasa. Penghasilan sebelum pajak dikurangi iuran fiskal sama dengan laba bersih.

Koneksi

Terlepas dari metode yang Anda gunakan untuk menyiapkan laporan untung dan rugi, Anda selalu mendapatkan hasil akhir yang sama - atau garis bawah, sebagaimana orang keuangan menyebutnya. Laporan ini juga menggabungkan tiga komponen yang sama - pendapatan, pengeluaran dan hasil bersih. Selain itu, hasil bersih mengalir ke akun induk laba ditahan pada akhir siklus pelaporan keuangan perusahaan. Akun ini, pada gilirannya, merupakan bagian integral dari pernyataan perubahan ekuitas pemegang saham.

Implikasi Peraturan

Regulator akuntansi memungkinkan kedua metode penyusunan laporan laba rugi, tetapi itu tidak berarti bisnis pelaporan harus meninggalkan informasi penting ketika berbagi data kinerja dengan publik dan investor. Kepala departemen masih harus memberikan informasi kontekstual seputar pendapatan perusahaan, mengangkat selubung tentang taktik dan alat yang digunakan untuk menghasilkan uang selama periode yang ditinjau.

Pesan Populer

Seorang pebisnis yang pandai memahami bahwa perusahaan tidak membayar tagihannya dengan "keuntungan". Membayar mereka dengan uang tunai. Laba hanyalah istilah akuntansi; uang tunai adalah uang. Sebuah perusahaan dapat menunjukkan untung namun begitu kelaparan sehingga berada di ambang kebangkrutan

Baca Lebih Lanjut

Kesalahan layar biru "unmountable boot volume" kembali sejauh Windows XP dan masih muncul untuk pengguna Windows 8. Itu selalu berarti hal yang sama: ada masalah mengakses sistem file atau hard drive Anda, membuat solusi pemulihan berbasis HDD tidak dapat digunakan. Namun, alat pemulihan fisik - seperti CD atau drive USB - memotong hard drive sepenuhnya untuk membantu memperbaiki komputer Anda tanpa kehilangan data pekerjaan Anda

Baca Lebih Lanjut

Meskipun menyenangkan untuk mendengar dari teman dan kerabat pada hari ulang tahun Anda, Anda mungkin tidak ingin membagikan tahun kelahiran Anda dengan seluruh dunia. Facebook telah mengatasi masalah privasi dengan memberi Anda opsi untuk menampilkan atau menyembunyikan data pribadi seperti usia Anda

Baca Lebih Lanjut

Sayangnya, versi palsu produk premium dijual di seluruh dunia. Jika Anda berencana untuk membeli iPhone melalui penjual non-tradisional - atau jika Anda sudah punya - penting untuk memverifikasi keaslian ponsel. IPhone palsu mungkin tidak menjalankan semua aplikasi dengan benar, mungkin tidak berfungsi di jaringan operator Anda dan itu bukan produk yang Anda bayar uang

Baca Lebih Lanjut

Satu proyek dapat mewakili ratusan tugas. Mengelola semua tugas sampai selesai membutuhkan koordinasi jadwal dan sumber daya yang cermat. Perangkat lunak manajemen proyek menyediakan alat yang diperlukan untuk berhasil menavigasi melalui semua koordinasi itu. Opsi perangkat lunak yang tersedia termasuk komputer, server dan aplikasi berbasis Internet

Baca Lebih Lanjut