Cara Menghapus Persediaan Rusak dalam Jadwal C

Jika Anda adalah pemilik tunggal, Anda melaporkan laba atau rugi bisnis Anda pada Jadwal Layanan Pendapatan Internal C Formulir 1040, Laba atau Rugi Dari Bisnis. Jika Anda menjual barang dagangan atau memproduksi suatu produk, laba kotor Anda adalah penjualan bersih Anda - penjualan dikurangi pengembalian - dikurangi harga pokok penjualan, atau COGS. Anda dapat menghitung COGS dengan menambahkan biaya pembelian ke persediaan awal dan kemudian mengurangi persediaan akhir. Persediaan yang rusak meningkatkan COGS.

Metode Persediaan

Perusahaan dapat menggunakan sistem persediaan abadi untuk memperkirakan COGS sepanjang tahun. Dalam metode ini, Anda melacak pembelian, penjualan, transfer inventaris, dan barang yang dihapus. Jika Anda teliti, Anda dapat mengembangkan estimasi COGS yang baik dan mengakhiri persediaan. Namun, seiring waktu metode ini dapat berubah dari kenyataan, itulah sebabnya perusahaan secara berkala melakukan penghitungan fisik, biasanya pada akhir tahun, untuk menentukan persediaan akhir aktual. Inventaris fisik berkala memungkinkan Anda mendeteksi dan menghapus inventaris yang rusak.

Penghapusan

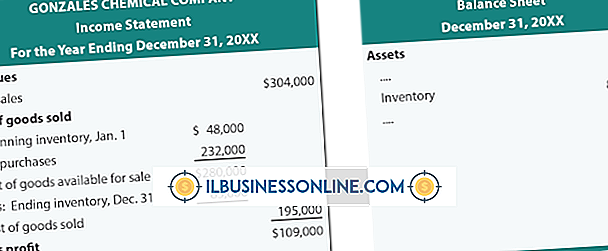

Biaya aktual persediaan yang rusak mengurangi nilai persediaan akhir. Daripada mengambil pengurangan langsung untuk persediaan yang dihapusbukukan, Anda menggunakan Jadwal C untuk memasukkan faktor kerugian ke dalam COGS Anda. Anda melaporkan inventaris awal Anda, pembelian, dan biaya langsung pada Bagian III Jadwal C. Setelah mengurangi inventaris akhir Anda, hasilnya adalah biaya penjualan barang. Nilai persediaan akhir yang lebih rendah memberi Anda COGS lebih tinggi dan karenanya laba kotor lebih rendah. Laba kotor Anda biasanya merupakan penentu utama dari pendapatan bersih dan kewajiban pajak Anda, jadi inventaris yang rusak akan mengurangi tagihan pajak Anda.

Lebih Rendah dari Biaya atau Pasar

Dalam beberapa kasus, nilai pasar dari barang inventaris akan jatuh di bawah harga pembeliannya. Jika Anda memilih Jadwal C untuk menilai inventaris dengan biaya atau pasar yang lebih rendah, inventaris akhir Anda mungkin dinilai di bawah biayanya. Ini memiliki efek yang sama dengan penghapusan: Persediaan akhir yang lebih rendah berarti COGS yang lebih tinggi, laba kotor yang lebih rendah, dan penghasilan kena pajak yang lebih rendah. Masukkan COGS Anda di Bagian I dari Jadwal C dan angka laba bersih Anda di Bagian II. Transfer hasilnya ke Form 1040.

Kerugian Korban

IRS memberi Anda metode alternatif untuk menghitung inventaris yang rusak atau dicuri. Dengan menggunakan metode ini, Anda memasukkan rincian kerugian pada Bagian B dari Formulir 4684. Jika Anda mengambil rute ini, Anda harus mengimbangi kehilangan tersebut dengan penggantian biaya asuransi apa pun. Jika Anda tidak menerima penggantian pada akhir tahun, gunakan perkiraan terbaik Anda. Anda mengecualikan biaya kerugian yang dilaporkan secara terpisah dari inventaris awal dan pembelian pada Jadwal C. Jika kehilangan inventaris Anda disebabkan oleh bencana di zona yang ditentukan oleh presiden, Anda dapat menerapkan kerugian tersebut pada SPT tahun sebelumnya dan menghapus biaya dari persediaan pembukaan saat ini.

Pesan Populer

Menghitung inventaris bisnis Anda adalah bagian penting dari pelaporan aset Anda. Anda dapat menggunakan beberapa metode untuk menentukan nilai inventaris Anda tergantung pada struktur yang paling menguntungkan dan akurat untuk perusahaan Anda. Masuk pertama, keluar pertama, atau FIFO, berarti bahwa inventaris tertua dikirimkan terlebih dahulu

Baca Lebih Lanjut

Berkebun adalah hobi bagi kebanyakan orang atau cara untuk menikmati alam bebas dan menyediakan makanan segar, beraroma untuk meja keluarga Anda. Ketika mereka mendapatkan pengalaman dengan berhasil menanam sayuran, tukang kebun sering memperluas ukuran kebun mereka serta varietas sayuran yang mereka tanam

Baca Lebih Lanjut

Strategi penetapan harga yang kuat dan efektif memanfaatkan posisi perusahaan dan penawaran produk untuk memaksimalkan keuntungan. Strategi penetapan harga diferensial memungkinkan perusahaan untuk menyesuaikan harga berdasarkan berbagai situasi atau keadaan. Variasi harga tersedia dalam berbagai bentuk, mulai dari diskon untuk sekelompok orang tertentu hingga kupon atau potongan harga untuk pembelian

Baca Lebih Lanjut

Jika jaringan bisnis Anda menggunakan sakelar Linksys, fitur pengintaian Protokol Manajemen Grup Internet mungkin diaktifkan. Secara default, saklar secara otomatis meneruskan semua lalu lintas IP multicast ke semua port yang terhubung, meningkatkan penggunaan jaringan. Setiap perangkat yang menerima lalu lintas harus menganalisisnya dan mengabaikan lalu lintas yang tidak diperlukannya

Baca Lebih Lanjut

Program Microsoft Office Excel melakukan lebih dari sekadar membuat spreadsheet. Di dalamnya, Anda dapat melakukan perhitungan matematika canggih dan transformasi berdasarkan informasi yang terkandung dalam sel data yang berbeda. Selanjutnya, Anda bisa membuat struktur data dasar, seperti antrian, dalam Excel menggunakan makro Visual Basic

Baca Lebih Lanjut