Bagaimana Kreditor Melihat Laporan Keuangan Perusahaan Startup?

Ketika Anda pertama kali memulai bisnis, akses ke sumber daya keuangan membantu menjaga bisnis Anda bergerak. Akses ini biasanya datang dalam bentuk pinjaman atau jalur kredit oleh entitas keuangan, apakah itu pemerintah negara bagian atau lokal yang mendanai pinjaman mikro, bank komersial atau grup investasi swasta. Kreditor ini akan meninjau laporan keuangan Anda mencari kemampuan bisnis Anda untuk membayar dana tepat waktu. Namun demikian, dengan permulaan, laporan keuangan hanya menyediakan sebagian dari gambar.

Informasi Dasar untuk Kreditor

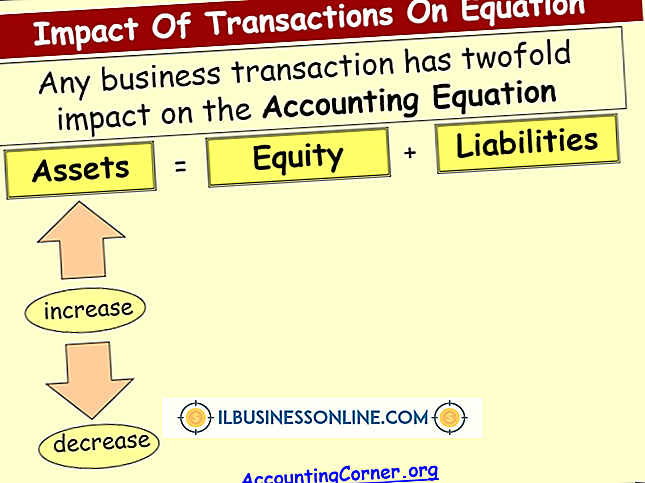

Laporan keuangan dirancang untuk menunjukkan kesehatan fiskal perusahaan Anda. Namun, sebagai permulaan, sulit untuk menunjukkan laporan laba rugi atau laporan arus kas karena bisnis mungkin tidak menciptakan produk atau layanan untuk dijual. Akibatnya, kreditor untuk memulai biasanya memerlukan informasi di luar laporan keuangan biasa. Informasi ini dapat mencakup latar belakang profesional Anda, tempat tinggal Anda, latar belakang pendidikan Anda, riwayat kredit Anda, dokumen bank pribadi Anda dan latar belakang kriminal Anda, jika berlaku. Banyak dari informasi ini dapat ditemukan di resume Anda. Selain itu, kreditor ingin melihat rencana bisnis Anda, termasuk proyeksi penjualan dan laba. Jika Anda sudah mulai menjual produk, Anda harus memasukkan laporan kredit bisnis, laporan pajak penghasilan, dan laporan bank Anda. Anda mungkin juga diminta untuk memberikan dokumen hukum yang berkaitan dengan bisnis, seperti sewa komersial, lisensi bisnis, perjanjian waralaba, dan kontrak dengan perusahaan lain.

Alasan dan Dukungan Pinjaman

Kreditor akan mengevaluasi kemampuan bisnis Anda untuk memenuhi kewajibannya. Ini bukan sekadar ulasan apakah utang dapat dibayar tepat waktu. Ini juga merupakan pertanyaan tentang kelangsungan bisnis Anda. Anda harus meyakinkan kreditor bahwa Anda memiliki rencana bisnis yang sehat dan basis pelanggan yang cukup besar untuk mendapatkan keuntungan yang layak. Bersiaplah untuk menjawab berbagai pertanyaan tentang pinjaman, termasuk mengapa Anda membutuhkan uang, apa yang Anda rencanakan dengan pinjaman itu, dan apa, jika ada, pinjaman lain yang Anda miliki di buku.

Ulasan

Setelah Anda mengajukan aplikasi pinjaman bisnis Anda, kreditor Anda akan mengevaluasi informasi menggunakan berbagai perspektif. Federal Reserve Bank New York menyebut ini "The Five C's of Credit Analysis, " yang membantu kreditor melihat melampaui angka-angka. Ini sangat penting bagi banyak perusahaan baru, karena angka-angka ini seringkali hanya merupakan proyeksi. "Kapasitas" mengacu pada kemampuan bisnis Anda untuk membayar kembali pinjaman. Ini sering merupakan bagian paling berat dari analisis. "Modal" adalah evaluasi dari berapa banyak uang pribadi yang Anda miliki dalam bisnis. "Agunan" adalah aset peminjam yang bertindak sebagai sumber pembayaran jika bisnis gagal memenuhi kewajiban pinjamannya. Jika suatu aset tidak ditawarkan, jaminan yang ditandatangani oleh pihak lain dapat ditawarkan sebagai gantinya. Beberapa kreditor membutuhkan jaminan dan jaminan. "Ketentuan" membatasi tujuan penggunaan dana dari pinjaman. "Karakter" adalah perkiraan Anda, pemilik bisnis. Ini mencakup seberapa relevan latar belakang dan pengalaman Anda dengan bisnis serta kekuatan referensi dan tim manajemen Anda.

Rasio keuangan

Kreditor juga menganalisis laporan dan proyeksi keuangan Anda. Informasi ini kemudian dimasukkan ke dalam rasio keuangan. Rasio ini termasuk meninjau kemampuan bisnis Anda untuk menjadi menguntungkan, keuntungan yang dihasilkan bisnis Anda per item yang dijual, seberapa cepat bisnis dapat mengkonversi aset menjadi uang tunai, berapa lama waktu yang dibutuhkan untuk mendapatkan produk yang dibuat dan berapa lama yang dibutuhkan pelanggan untuk membayar.

Ketentuan Pinjaman

Untuk meminimalkan risiko, kreditor sering membatasi aspek-aspek tertentu dari pinjaman ketika didanai. Batasan ini mencakup persyaratan untuk memelihara catatan yang akurat dan lengkap dan memberikan laporan keuangan; membatasi berapa banyak hutang yang dapat diperoleh perusahaan Anda; pembatasan pembayaran kepada pemilik atau investor lain; membatasi pengeluaran modal lebih lanjut; dan persyaratan untuk memenuhi standar kinerja untuk rasio keuangan tertentu.

Pesan Populer

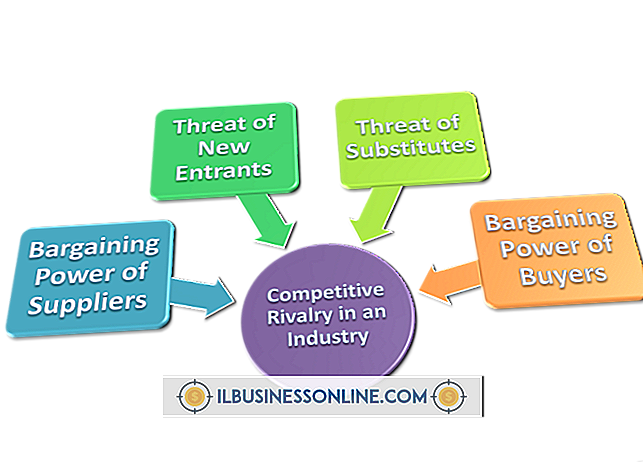

Ada kekuatan lingkungan yang secara langsung memengaruhi perusahaan dan tindakan serta respons kompetitifnya dalam suatu industri. Model lima kekuatan Harvard Business School Profesor Michael Porter menyoroti faktor-faktor kunci yang menentukan persaingan kompetitif secara keseluruhan industri dan daya tarik bagi pendatang baru

Baca Lebih Lanjut

Mikrofon adalah perangkat plug-and-play; hanya dengan menyambungkan mikrofon Anda ke komputer Anda itu harus mulai mengambil suara. Ada beberapa gaya mikrofon yang berbeda, mulai dari mikrofon dudukan sederhana hingga mikrofon headset profesional. Skype menggunakan mikrofon default sistem Anda saat merekam suara untuk digunakan melalui panggilan audio atau video, meskipun jika Anda memiliki beberapa mikrofon, Anda dapat mengubah mikrofon mana yang ingin Anda gunakan dalam pengaturan audio Skype

Baca Lebih Lanjut

Layanan Lokasi adalah fitur iOS yang memungkinkan iPad menentukan lokasinya menggunakan Wi-Fi, GPS, atau informasi jaringan seluler. Ini berguna, misalnya, ketika menggunakan aplikasi peta seperti Google Maps atau aplikasi yang bergantung pada lokasi seperti Foursquare. Mengaktifkan Layanan Lokasi adalah proses yang sederhana dan cepat

Baca Lebih Lanjut

Penting bagi bahkan bisnis kecil untuk memiliki kehadiran yang menarik di Web. Kualitas situs web dapat memiliki dampak besar pada kesan bahwa klien dan pelanggan potensial memiliki perusahaan. Dengan menggunakan aplikasi perangkat lunak GIMP gratis, dimungkinkan untuk menghasilkan tampilan kristal dari awal, yang kemudian dapat Anda gunakan sebagai latar belakang atau untuk memberikan gambar lain tepi yang lebih bergaya

Baca Lebih Lanjut

Faktor "Wow" adalah istilah slang yang umum digunakan dalam bisnis yang paling sering menggambarkan apa yang dilakukan perusahaan untuk melampaui harapan pelanggan dalam memberikan pengalaman produk dan layanan yang hebat. Paling sering, ini berhubungan dengan layanan pelanggan yang luar biasa di mana seorang karyawan memberi pelanggan lebih dari yang ia harapkan atau sesuatu yang tidak ia harapkan sama sekali

Baca Lebih Lanjut