Contoh Kepercayaan Bisnis

Kepercayaan bisnis, juga disebut kepercayaan bisnis Massachusetts, adalah entitas tak-bermitra yang dibuat korporasi atau kemitraan untuk berdiri sebagai proksi untuk operasi bisnis tertentu. Struktur semacam itu menguntungkan entitas induknya dengan menawarkan tingkat perlindungan kewajiban tambahan dan dengan mengatur operasi bisnis ke dalam sektor yang dapat diidentifikasi dengan jelas. Layanan Pendapatan Internal tidak membuat peraturan untuk kepercayaan bisnis secara umum. Alih-alih, itu menempatkan mereka ke dalam berbagai subkategori, masing-masing dengan peraturannya sendiri.

Pemberi Kepercayaan

Individu dapat mengelola kekayaan mereka dan memenuhi kebutuhan pewarisnya dengan melembagakan kepercayaan. Pembentukan perwalian semacam itu melibatkan tiga pihak: pemberi, wali atau fidusia, dan penerima manfaat. Pemberi adalah orang yang mendanai kepercayaan, sementara wali amanat atau fidusia adalah pihak yang memegang dan mengelola kepercayaan, dan penerima manfaat adalah pihak yang menerima aset kepercayaan nantinya. IRS memandang trust bisnis sebagai trust pemberi hibah ketika pemberi hibah, yang merupakan bisnis yang dipermasalahkan, mempertahankan peran manajerial dalam urusan kepercayaan tersebut. Jika bisnis induk tidak mempertahankan peran manajerial seperti itu, kepercayaan bisnis itu bisa berupa kepercayaan sederhana atau kepercayaan kompleks.

Kepercayaan sederhana

Ketika perusahaan induk tidak mempertahankan manajemen langsung atas kepercayaan bisnisnya, IRS akan melihat apakah kepercayaan tersebut memenuhi definisi kepercayaan sederhana. Itu melakukannya dengan melihat instrumen kepercayaan, yang merupakan dokumen yang digunakan perusahaan induk untuk menciptakan kepercayaan. Dokumen ini menetapkan cara di mana kepercayaan harus beroperasi. Perwalian sederhana harus mendistribusikan semua keuntungannya kepada entitas induk selama periode pajak saat ia menerima laba tersebut. Itu tidak dapat menyimpan dana atau memberikannya ke organisasi amal.

Kepercayaan Kompleks

Selama entitas induk dari kepercayaan bisnis tidak mempertahankan kekuasaan manajerial atasnya, jika tidak memenuhi persyaratan spesifik dari kepercayaan sederhana, IRS melihatnya sebagai kepercayaan yang kompleks. Kepercayaan bisnis ini dapat datang dalam berbagai bentuk, masing-masing bentuk dengan struktur organisasinya sendiri. Tidak seperti trust sederhana, mereka tidak memiliki pedoman ketat yang menentukan bagaimana mereka dapat mengalokasikan keuntungan mereka.

Delaware dan Alaska

Negara bagian Delaware dan Alaska telah mengesahkan undang-undang untuk kepercayaan bisnis khusus untuk negara-negara tersebut. Tidak seperti istilah "kepercayaan bisnis Massachusetts, " yang menunjuk kepercayaan bisnis secara umum, terlepas dari lokasi, istilah "kepercayaan bisnis Delaware" dan "kepercayaan bisnis Alaska" hanya merujuk pada kepercayaan bisnis di masing-masing negara bagian yang memenuhi pedoman mandat negara tertentu. Perwalian bisnis semacam itu menerima perlakuan pajak khusus ketika menyangkut perpajakan negara, tetapi pemerintah federal tidak mengakui mereka sebagai berbeda dari perwalian bisnis lainnya.

Pesan Populer

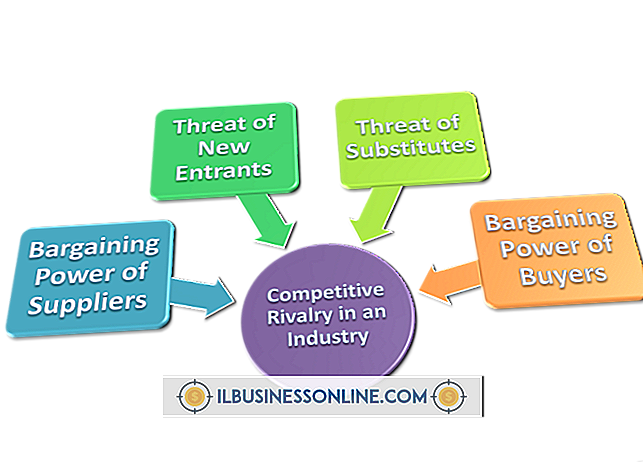

Ada kekuatan lingkungan yang secara langsung memengaruhi perusahaan dan tindakan serta respons kompetitifnya dalam suatu industri. Model lima kekuatan Harvard Business School Profesor Michael Porter menyoroti faktor-faktor kunci yang menentukan persaingan kompetitif secara keseluruhan industri dan daya tarik bagi pendatang baru

Baca Lebih Lanjut

Mikrofon adalah perangkat plug-and-play; hanya dengan menyambungkan mikrofon Anda ke komputer Anda itu harus mulai mengambil suara. Ada beberapa gaya mikrofon yang berbeda, mulai dari mikrofon dudukan sederhana hingga mikrofon headset profesional. Skype menggunakan mikrofon default sistem Anda saat merekam suara untuk digunakan melalui panggilan audio atau video, meskipun jika Anda memiliki beberapa mikrofon, Anda dapat mengubah mikrofon mana yang ingin Anda gunakan dalam pengaturan audio Skype

Baca Lebih Lanjut

Layanan Lokasi adalah fitur iOS yang memungkinkan iPad menentukan lokasinya menggunakan Wi-Fi, GPS, atau informasi jaringan seluler. Ini berguna, misalnya, ketika menggunakan aplikasi peta seperti Google Maps atau aplikasi yang bergantung pada lokasi seperti Foursquare. Mengaktifkan Layanan Lokasi adalah proses yang sederhana dan cepat

Baca Lebih Lanjut

Penting bagi bahkan bisnis kecil untuk memiliki kehadiran yang menarik di Web. Kualitas situs web dapat memiliki dampak besar pada kesan bahwa klien dan pelanggan potensial memiliki perusahaan. Dengan menggunakan aplikasi perangkat lunak GIMP gratis, dimungkinkan untuk menghasilkan tampilan kristal dari awal, yang kemudian dapat Anda gunakan sebagai latar belakang atau untuk memberikan gambar lain tepi yang lebih bergaya

Baca Lebih Lanjut

Faktor "Wow" adalah istilah slang yang umum digunakan dalam bisnis yang paling sering menggambarkan apa yang dilakukan perusahaan untuk melampaui harapan pelanggan dalam memberikan pengalaman produk dan layanan yang hebat. Paling sering, ini berhubungan dengan layanan pelanggan yang luar biasa di mana seorang karyawan memberi pelanggan lebih dari yang ia harapkan atau sesuatu yang tidak ia harapkan sama sekali

Baca Lebih Lanjut