Efek Peningkatan Volume Penjualan atau Penurunan Akan Memiliki pada Biaya Tetap Satuan

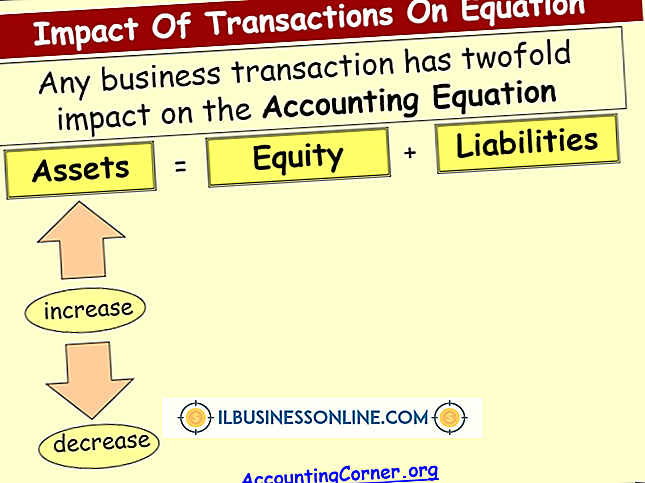

Keuntungan tergantung pada peningkatan penjualan dan biaya pengelolaan, yang meliputi biaya variabel dan tetap. Biaya variabel tergantung pada volume penjualan karena melibatkan bahan baku langsung dan biaya tenaga kerja. Usaha kecil dan besar dikenakan biaya tetap, bahkan jika mereka tidak memiliki penjualan. Biaya tetap konstan pada tingkat produksi dan penjualan tertentu. Di luar level ini, biaya tetap dapat bervariasi dengan volume penjualan.

Dasar-dasar

Biaya tetap dapat diskresioner atau dilakukan. Manajer memiliki kendali atas biaya tetap diskresioner, seperti biaya pemasaran dan perjalanan. Namun, manajer kurang memiliki kendali atas biaya tetap yang dijanjikan, seperti pembayaran sewa jangka panjang dan premi asuransi. Misalnya, pemilik usaha kecil dapat mengurangi biaya pemasaran selama penurunan ekonomi, tetapi ia tidak dapat dengan mudah meninggalkan kontrak sewa di ruang kantor atau peralatan pabriknya. Biaya tetap unit adalah total biaya tetap dibagi dengan volume penjualan.

Efek

Biaya tetap unit berbanding terbalik dengan volume penjualan. Ini berarti bahwa biaya tetap unit naik ketika volume turun karena biaya tetap tersebar di lebih sedikit unit. Sebaliknya, biaya tetap unit turun ketika volume naik karena biaya tersebar di lebih banyak unit. Misalnya, jika biaya tetap tahunan produsen tongkat bisbol adalah $ 1 juta dan menjual 500.000 kelelawar per tahun, biaya tetap unitnya adalah $ 1 juta dibagi dengan 500.000, atau $ 2. Jika kemitraan baru dengan pengecer olahraga Amerika Selatan meningkatkan volume penjualan menjadi 550.000, biaya tetap unit baru turun menjadi sekitar $ 1, 82. Namun, jika masuknya pesaing baru menurunkan volume penjualan menjadi 450.000, biaya tetap unit naik menjadi sekitar $ 2, 22.

Rentang Kegiatan

Biaya tetap tetap konstan dalam rentang kegiatan tertentu. Namun, jika volume naik atau turun melewati level tertentu, biaya tetap dapat berubah. Misalnya, jika toko roti menghabiskan $ 20.000 untuk memasang oven roti tambahan dan menjual roti seharga $ 2 per potong, ia harus menjual $ 20.000 tambahan dibagi $ 2, atau 10.000 roti, untuk unit biaya tetap tetap sama. Jika tidak, biaya tetap unit dapat naik, karena biaya tetap lebih tinggi tersebar di jumlah unit yang sama.

Seri

Volume impas adalah kuantitas di mana perusahaan menanggung biaya tetap dan variabelnya. Volume impas sama dengan biaya tetap dibagi dengan perbedaan antara harga jual unit dan biaya variabel unit. Misalnya, jika biaya tetap adalah $ 100.000, harga jual unit adalah $ 20 dan biaya variabel unit adalah $ 15, volume impas adalah $ 100.000 dibagi ($ 20 dikurangi $ 15), atau 20.000 unit. Pada harga jual unit yang lebih tinggi, volume atau keduanya, perusahaan dapat menutup biaya tetapnya lebih cepat, yang akan menurunkan titik impasnya. Titik impas mungkin lebih tinggi jika perusahaan membangun fasilitas baru untuk mengelola pertumbuhan penjualan, sementara titik impas mungkin lebih rendah selama resesi ketika perusahaan menutup operasi untuk mengimbangi penurunan penjualan.

Pesan Populer

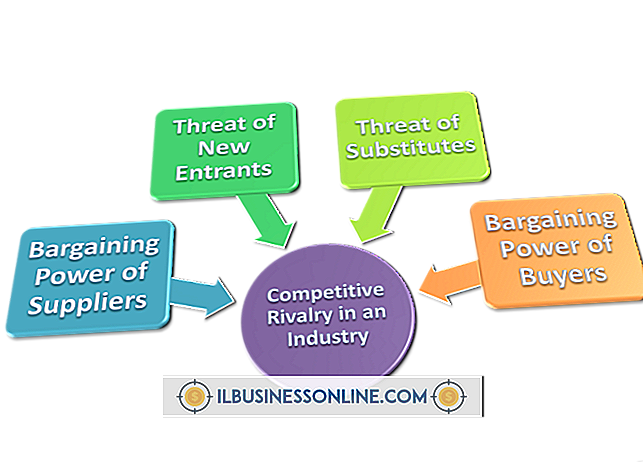

Ada kekuatan lingkungan yang secara langsung memengaruhi perusahaan dan tindakan serta respons kompetitifnya dalam suatu industri. Model lima kekuatan Harvard Business School Profesor Michael Porter menyoroti faktor-faktor kunci yang menentukan persaingan kompetitif secara keseluruhan industri dan daya tarik bagi pendatang baru

Baca Lebih Lanjut

Mikrofon adalah perangkat plug-and-play; hanya dengan menyambungkan mikrofon Anda ke komputer Anda itu harus mulai mengambil suara. Ada beberapa gaya mikrofon yang berbeda, mulai dari mikrofon dudukan sederhana hingga mikrofon headset profesional. Skype menggunakan mikrofon default sistem Anda saat merekam suara untuk digunakan melalui panggilan audio atau video, meskipun jika Anda memiliki beberapa mikrofon, Anda dapat mengubah mikrofon mana yang ingin Anda gunakan dalam pengaturan audio Skype

Baca Lebih Lanjut

Layanan Lokasi adalah fitur iOS yang memungkinkan iPad menentukan lokasinya menggunakan Wi-Fi, GPS, atau informasi jaringan seluler. Ini berguna, misalnya, ketika menggunakan aplikasi peta seperti Google Maps atau aplikasi yang bergantung pada lokasi seperti Foursquare. Mengaktifkan Layanan Lokasi adalah proses yang sederhana dan cepat

Baca Lebih Lanjut

Penting bagi bahkan bisnis kecil untuk memiliki kehadiran yang menarik di Web. Kualitas situs web dapat memiliki dampak besar pada kesan bahwa klien dan pelanggan potensial memiliki perusahaan. Dengan menggunakan aplikasi perangkat lunak GIMP gratis, dimungkinkan untuk menghasilkan tampilan kristal dari awal, yang kemudian dapat Anda gunakan sebagai latar belakang atau untuk memberikan gambar lain tepi yang lebih bergaya

Baca Lebih Lanjut

Faktor "Wow" adalah istilah slang yang umum digunakan dalam bisnis yang paling sering menggambarkan apa yang dilakukan perusahaan untuk melampaui harapan pelanggan dalam memberikan pengalaman produk dan layanan yang hebat. Paling sering, ini berhubungan dengan layanan pelanggan yang luar biasa di mana seorang karyawan memberi pelanggan lebih dari yang ia harapkan atau sesuatu yang tidak ia harapkan sama sekali

Baca Lebih Lanjut